À l’occasion des 75 ans de la Sécurité sociale, la CGT en retrace ici l’histoire et montre les enjeux. Sur cette base, elle établit de grands axes de réforme pour revenir aux fondamentaux.

Abstract :

On the occasion of the 75th anniversary of Social Security, the CGT here retraces its history and shows the issues. On this basis, it establishes major lines of reform to return to the fundamentals.

Le 22 mai 1946, par un vote unanime, l’Assemblée constituante votait le projet de généralisation de la Sécurité sociale et de la retraite que lui présentait Ambroise Croizat, ministre du Travail et de la Sécurité sociale. Il voulait aller plus loin que l’ordonnance du 4 octobre 1945 mettant en place les fondations de la Sécurité sociale en tant que président de la commission du Travail et des Affaires sociales. Avec le vote de sa généralisation, il soumettait à l’approbation de l’Assemblée constituante la plus belle conquête des travailleurs en la dégageant de systèmes anciens qui ne répondaient plus à la nécessité d’une couverture sociale pour tous les salariés et également les professions non salariées. Voilà depuis plus de 75 ans que la CGT s’est engagée dans la lutte pour la création de la Sécurité sociale, plus de 75 ans que la CGT se mobilise pour défendre l’une des conquêtes majeures du monde du travail, loi humaine et de progrès à l’initiative d’Amboise Croizat, ministre des Travailleurs et bâtisseur de ce système moderne, solidaire et démocratique.

La Sécurité sociale instituée par les ordonnances du 4 et du 19 octobre 1945, dont le principe est « chacun contribue selon ses moyens et reçoit selon ses besoins » est fondée sur des valeurs d’unicité, d’universalité, de solidarité et de démocratie.

- Unicité : C’est une institution unique qui doit couvrir l’ensemble des risques sociaux, que sont maladie, vieillesse, perte d’emploi, décès, invalidité, accidents du travail…

- Universalité : La couverture doit être étendue à tous les citoyens.

- Solidarité : Solidarité intergénérationnelle, solidarité bien portants/malades ou en perte d’autonomie, financée par les richesses créées par le travail.

- Démocratie : La gestion doit être l’œuvre des assurés eux-mêmes.

Cette réforme d’ampleur a permis de transformer le quotidien du plus grand nombre en libérant les travailleurs des peurs du lendemain.

La Sécurité sociale a aujourd’hui 75 ans et pourtant nombreux sont ceux qui pensent qu’elle a toujours existé et qu’elle existera toujours tant elle fait partie intégrante du quotidien de chacun. Dès l’origine, le patronat, le capital et les gouvernements successifs n’ont eu de cesse de porter des attaques à chacun de ces principes, causant une régression de l’ensemble des secteurs de la protection sociale.

Les grands reculs

À partir de 1967, par voie d’ordonnance, le gouvernement porte une des attaques les plus violentes contre la Sécurité sociale, l’unicité du système est rompue, c’est l’éclatement du régime en trois branches distinctes, chapeauté chacune par une caisse nationale de statut de droit public. En même temps est créée une Agence centrale des organismes de Sécurité sociale (ACOSS) pour chapeauter les Unions de recouvrement des cotisations de Sécurité sociale et d’allocations familiales (URSSAF) qui recouvrent les cotisations. Les élections des administrateurs par les assurés sociaux sont remises en cause avec le retour du paritarisme.

En 1970, une Union nationale des caisses de Sécurité sociale (UCANSS) a vocation à gérer le personnel. Il y aura toute une succession d’attaques, l’imagination des ministres et des énarques ne connaissant pas de limites pour casser notre protection sociale. Avec le plan Barre, l’État commence à vouloir faire des économies sur la Sécu. Ce sera, le ticket modérateur, le forfait hospitalier, les honoraires libres des praticiens, les franchises médicales, les déremboursements des médicaments etc. Le reste à charge pour l’assuré augmentera sous tous les gouvernements successifs. L’apparition de la CSG (Contribution sociale généralisée) en 1991 diligentée par Michel Rocard et adoptée en force par l’article 49.3, sera l’un des premiers points de bascule d’un financement par les cotisations vers un financement par l‘impôt. Les cotisations sociales étaient jusque-là, la source quasi unique du financement de la Sécurité sociale, de même que des retraites complémentaires et de l’assurance chômage.

À la différence des cotisations sociales qui ne portent que sur les revenus d’activité, la CSG concerne les pensions et les revenus de remplacement (allocations-chômage, indemnités journalières de maladie…), les revenus du patrimoine et placements (revenus fonciers, rentes viagères…). Elle est prélevée à la source sur la plupart des revenus. Les gouvernements successifs et le patronat ont justifié sa création par l’idée que le niveau trop élevé des cotisations sociales – rebaptisée charges sociales – constituait une des principales causes du chômage. Il leur fallait donc les réduire, voire à terme, les faire disparaître. L’objectif final était déjà d’en finir avec le financement fondé sur les richesses créées dans l’entreprise.

Extrait de citations d’un article de Denis Kessler (alors N°2 du Medef) dans la revue « Challenges » le 4 octobre 2007 :

« Le modèle social français est le pur produit du Conseil national de la Résistance. Il est grand temps de le réformer, et le gouvernement s’y emploie… ». « Il s’agit aujourd’hui de sortir de 1945, et de défaire méthodiquement le programme du Conseil national de la Résistance ! ».

Malgré les exonérations successives, le chômage n’a cessé d’augmenter ! C’est dire la pertinence du diagnostic ! Depuis 1991, le taux de CSG s’est envolé, passant de 1.1% en 1991 à 9.20 % aujourd’hui (source ACOSS).

En 2018, pour donner l’illusion d’une hausse du pouvoir d’achat, le gouvernement a fait sauter deux cotisations sociales salariales. Ainsi la cotisation d’assurance chômage et celle de l’assurance maladie, qui avaient subi une réduction, ont été définitivement ramenées à zéro. Il s’agit en fait d’un transfert d’une partie du salaire socialisé vers le net à payer.

Quel financement pour la Sécurité sociale ?

Force est de constater que depuis plusieurs décennies, les principes fondamentaux que sont l’universalité, la solidarité et la non-étatisation sont battus en brèche aux dépens de l’ensemble du monde du travail. L’étatisation de l’administration de la Sécurité sociale a été opérée pour mettre en œuvre la doctrine du financement « à ressources constantes ». En d’autres termes, en dépit de l’augmentation de la population, il s’agit de stabiliser la part du PIB consacrée au financement de la Sécurité sociale. Dans son principe, cette doctrine implique de ne pas augmenter le prélèvement sur la richesse créée par le travail et par conséquent entraîne une diminution des prestations au sein du salariat.

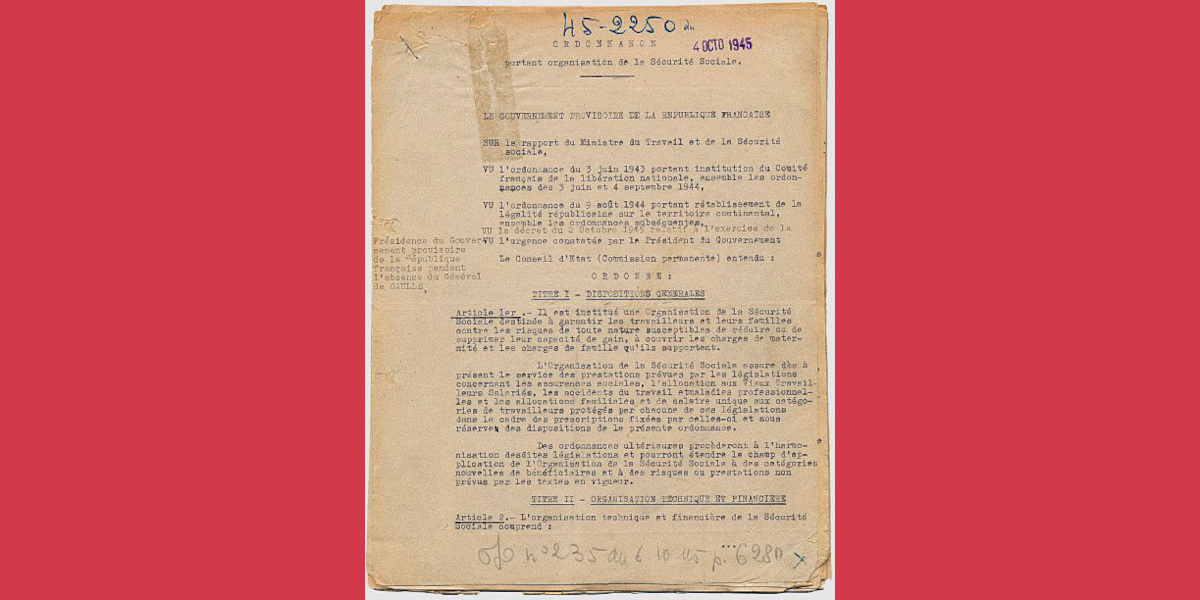

Un acte décisif dans l’étatisation de l’administration de la Sécurité sociale a été la réforme constitutionnelle de 1996, menée par le gouvernement Juppé pour imposer les lois de financement de la Sécurité sociale dont le principe premier est l’ajustement des dépenses aux recettes : en soi un véritable contresens, car un tel ajustement, strictement appliqué, amène à répercuter les effets des crises économiques sur les prestations, à rebours de l’objectif même de la Sécurité sociale : « garantir les travailleurs et leurs familles contre les risques de toute nature susceptibles de réduire ou de supprimer leur capacité de gain, à couvrir les charges de maternité et les charges de famille qu’ils supportent » (Ordonnance du 4 octobre 1945).

Cette loi permet aux différents gouvernements de «maîtriser les dépenses sociales et de santé» avec un indicateur d’objectif national des dépenses des branches, toujours plus réduit d’année en année. On pourrait penser que ce changement de cap permettrait une véritable rupture avec les politiques antérieures afin de répondre aux besoins des citoyens mais c’est tout le contraire qui se passe. Ces décisions qui s’inscrivent dans le cadre des directives européennes et des exigences des marchés financiers n’ont qu’un seul but de satisfaire les appétits toujours plus grands de ces capitalistes.

Cette étatisation de la Sécurité sociale a permis aux gouvernements successifs de mener des politiques d’exonérations massives de cotisations dites patronales. Ainsi, ces exonérations patronales sont passées de 27.5 Mds d’€ en 2012 à 37.1 Mds d’€ en 2018 (Source : Acoss stat n°294, août 2019).

L’étatisation a ainsi remis en cause l’universalité des garanties

Pour un même niveau de cotisation, les salariés devraient se satisfaire de moindres garanties, au motif que leurs revenus leur permettraient de souscrire des compléments de prestations auprès des assureurs privés comme c’est le cas pour l’assurance maladie, la retraite, et la famille.

C’est oublier que le consensus du salariat sur le système par répartition, s’est noué autour d’un engagement : la garantie du maintien du niveau de vie procuré par le salaire, quel que soit le risque couvert.

En matière d’allocations familiales, le principe d’universalité des garanties n’a cessé d’être remis en cause, d’abord par la mise en place de conditions de ressources, puis en 2014 par l’adoption d’un principe de modulation des prestations

La baisse de prestations familiales, la réforme de l’allocation logement

En 2015, le montant de base des allocations familiales est divisé par deux et en 2021 un nouveau calcul de l’allocation logement est mis en place. Avec la prise en compte des revenus en «temps réel» pour le calcul des aides personnalisées logement (APL), on compte désormais 500 000 allocataires de moins. Pour rappel, depuis le 1er janvier 2021, on ne calcule plus les allocations en fonction des revenus d’il y a deux ans mais de ceux perçus au cours des douze derniers mois. Tous les trois mois, la situation est actualisée et on réajuste le montant de l’aide versée si besoin.

La réforme de l’allocation-chômage

La réforme de l’assurance chômage était partiellement entrée en vigueur en novembre 2019, avant d’être suspendue en raison de la crise sanitaire. La principale mesure reportée portait sur le nouveau mode de calcul du salaire journalier de référence (SJR) qui sert de base à celui de l’allocation-chômage. Elle prévoit l’application de ce nouveau mode de calcul à compter du 1er juillet 2021. L’Unedic estime que 2,8 millions de personnes ouvriront un droit à l’allocation-chômage entre juillet 2021 et juin 2022. Selon l’organisme, le nouveau mode de calcul entraînera une baisse de l’allocation journalière de 17% en moyenne la première année pour 1,15 million d’allocataires (soit 41%). Ces nouvelles règles de calcul conduisent à indemniser moins, mais plus longtemps: 14 mois en moyenne, contre 11 actuellement.

Selon les estimations de l’Unedic, dans l’ensemble, 63% des allocataires percevront au total une indemnisation moins élevée et 23% une indemnisation supérieure. Selon l’étude d’impact de l’Unedic, la réforme conduirait à une baisse des dépenses d’environ 2,3 milliards d’euros par an.

Les successions de réformes des retraites

Les réformes précédentes (1993, 2003, 2010, 2013) étaient de nature « paramétrique », c’est-à-dire visait à ajuster le système existant. La réforme de 2020 vise à créer un régime universel (réforme systémique) par point. Une baisse des retraites pour beaucoup et des économies sur le dos des cotisants avec une volonté de « faire travailler plus, plus longtemps pour gagner moins ». N’oublions pas que le nombre de privés d’emplois de 50 ans et plus, ne cesse d’augmenter. Restons vigilants, ce dossier n’est pas enterré.

La création de la cinquième branche pour l’autonomie

Cette cinquième branche de la Sécurité sociale, dédiée à la prise en charge de la perte d’autonomie, vient s’ajouter aux quatre branches existantes : maladie, retraite, famille, accidents du travail. Elle va gérer les dépenses liées à l’autonomie des personnes âgées et des personnes handicapées : Allocation personnalisée d’autonomie (APA), prestation de compensation du handicap (PCH), financement des établissements et services médico-sociaux… Les différentes prestations actuelles sont gérées tantôt par les départements, tantôt par l’État, tantôt par la Sécurité sociale. Maintenant, tout sera ainsi réuni.

Cette 5e branche sera confiée à la Caisse nationale de solidarité pour l’autonomie (CNSA), créée en 2004 au lendemain de la canicule de 2003 pour gérer, notamment, l’affectation des fonds récoltés lors de la journée de solidarité en faveur des personnes âgées. La création d’une 5e branche financée exclusivement par l’impôt et géré par la CNSA (qui n’est pas une gouvernance de la Sécurité sociale) sera une étape supplémentaire vers une étatisation de la Sécurité Sociale ouvrant la porte aux assureurs privés. Ce scénario aurait pour conséquence une explosion des inégalités face à la perte d’autonomie.

La Sécurité sociale ne peut s’accommoder d’une solidarité à géométrie variable car les perdants du système seront prompts à s’en désolidariser, d’autant plus qu’ils sont implicitement invités à contribuer deux fois, l’une en répartition, l’autre en capitalisation.

À tout cela viennent s’ajouter d’autres mesures restrictives !

- Dès 1996, les conventions d’objectifs et de gestion apparaissent. Ils formalisent les relations entre l’État et les caisses nationales de Sécurité sociale des différentes branches pour une durée de quatre ans. Les orientations qu’elles présentent sont ensuite déclinées localement par des contrats pluriannuels de gestion entre les caisses nationales et les caisses locales.

- La (LFSS) Loi de Finance de la Sécurité sociale introduit les programmes « de qualité et d’efficience » qui introduisent la logique de performance dans le domaine des finances sociales.

Chaque grande politique de la Sécurité sociale dispose d’un tel programme qui trace un diagnostic des objectifs au moyen d’indicateurs précis. Ces programmes sont l’équivalent des projets annuels de performance présents dans le budget de l’État qui impactent nocivement les services rendus au public et la protection sociale.

Financement de la Sécurité sociale ou revenu universel ?

Le financement de la Sécurité sociale, déjà ébranlé par sa fiscalisation, aux dépens des droits de l’ensemble des salariés, serait encore plus fragilisé par la mise en œuvre d’un revenu universel de base. Ce projet de revenu universel, qui trouve des partisans sur un large spectre politique, vise à verser indifféremment à tous les citoyens un revenu de base financé par l’impôt. Il émet l’idée d’un double et inexorable déclin :

- celui du travail, qui résulterait des évolutions technologiques : robotisation, intelligence artificielle, internet…

- celui du salariat, qui résulterait de l’économie de plateforme et de la multiplication de statuts d’entrepreneurs individuels précaires.

Ce projet est donc sous-tendu par l’idée que les gains de productivité seront à l’avenir inexorablement captés par la rémunération du capital. Il acte un renoncement à vaincre le chômage en réduisant le temps de travail, tout en maintenant les salaires pour solvabiliser la demande de biens et services. À cet égard, c’est un cadeau aux libéraux. C’est aussi un effet d’aubaine pour les employeurs : au fur et à mesure du renouvellement des personnels, ils pourraient réduire leur masse salariale en intégrant le revenu de base dans le calcul de la rémunération. L’assiette des cotisations sociales s’en trouverait donc à nouveau amputée aux dépens, une nouvelle fois, du financement des retraites, de la maladie et du réseau de soins, des accidents du travail et des maladies professionnelles, du chômage et des prestations familiales. On comprend que le revenu universel ait la faveur du Medef. D’un point de vue sociétal, il acte un renoncement au droit au travail, pourtant constitutionnel, et le consentement à une division de la société entre ceux qui vivraient exclusivement de l’assistance publique et ceux qui, en plus de recevoir le revenu universel, auraient le droit de trouver un accomplissement personnel dans le travail, c’est-à-dire dans la contribution au bon fonctionnement de la société par la production des biens et services nécessaires. Cette institutionnalisation de la privation de travail est une violence qui ne pourrait que fracturer la société, car le travail est avant tout un lien social et une activité qui donne sens. A contrario, renforcer le financement de la Sécurité sociale par la cotisation sur salaire est un choix qui vise à réaffirmer la place centrale du travail.

Quelles incidences pour la Protection sociale et ses personnels ?

Jusqu’à ce jour, les PLFSS n’ont pas rencontré une grande opposition de la part des salariés de nos branches professionnelles mais aussi de la part des assurés sociaux.

Pourtant, si l’on prend juste en exemple le PLFSS 2021 voté en 2020 pendant la crise sanitaire, le gouvernement nous livre un PLFSS extrêmement dangereux et inquiétant pour l’avenir de la Sécurité sociale et pour l’ensemble de la population.

Sans surprise, la logique de démantèlement de la Protection Sociale est poursuivie :

- La réforme de l’Assurance Chômage et celle des retraites.

- L’austérité pour les salariés, les privés d’emploi et les retraités.

- Le renoncement de l’accès aux soins.

- La taxation des assurés sociaux passant aux urgences.

- La ponction des caisses des organismes de protection sociale complémentaire.

- Les profits pour les plus riches.

- la baisse des moyens humains et financiers (fermeture de lits, manque de personnels, destruction du système de santé…).

La diminution drastique des budgets de tous nos organismes a forcément des conséquences sur les personnels avec une aggravation majeure des conditions de travail, de la qualité du travail réalisé… À cela s’ajoute une perte de sens du travail, une montée très inquiétante des agressions émises à l’encontre des personnels de nos accueils…

Personne n’est épargné ! Rien que dans le régime général de la Sécurité sociale, entre 2014 et 2019, c’est la perte de 7853 salariés en CDI (chiffres rapport sur l’emploi 2020 UCANSS).

Conclusion

Il y a urgence et nécessité absolue de mettre en place le « 100 % sécu ».

Le 100 % Sécu, c’est pour :

- Le droit à la Santé : une prise en charge totale pour toutes et tous, sans reste à charge sur les médicaments comme sur les soins et les dispositifs de santé, en courte ou en longue maladie, maternité, invalidité, accidents du travail, en ambulatoire ou en hospitalisation.

- Le droit à la famille : les prestations familiales doivent être universelles, non imposables, sans condition de ressources et dès le premier enfant. En outre, des droits nouveaux doivent être mis en place pour suivre la transformation de la parentalité, tout en promouvant l’égalité entre les femmes et les hommes. Par ailleurs, l’allocation logement doit être une prestation pour réduire les dépenses de logement des personnes modestes quel que soit leur âge et leur mode de logement.

- Le droit à l’emploi : une indemnisation de tous les demandeurs d’emploi sans exception, y compris les primo demandeurs d’emploi et les salariés précaires, fixée à 80 % du dernier salaire brut (minimum smic) et ce, jusqu’au retour à l’emploi et ce, à partir des missions fondamentales de conseil, d’accompagnement et d’insertion professionnelle s’adressant aux demandeurs d’emploi et aux salariés.

- Le droit à la retraite : une pension basée sur la répartition. L’âge de 60 ans doit redevenir l’âge légal de départ et le repère collectif au droit à la retraite. Les départs anticipés en retraite doivent être confortés et reconnus pour les salariés en carrière longue, les assurés handicapés, et ceux exposés à des conditions de travail pénibles, insalubres ou à risques. Le montant des pensions, a minima, doit se calculer sur les 10 meilleures années et/ou 75 % du dernier salaire brut. Enfin celles-ci doivent être indexées sur l’évolution des salaires.

- Le droit à compensation de la perte d’autonomie : une prise en charge totale pour toutes et pour tous quel que soit le type de prestation choisie (domicile, EHPAD…).

Cela implique le transfert de la totalité des personnels du champ de la protection sociale au sein de ce régime unique.

Les moyens pour y parvenir

Mis en place dès la création de la Sécurité sociale, le salaire socialisé est le fondement d’un système solidaire et universel car il garantit ainsi son financement, mais aussi son indépendance, face aux politiques gouvernementales. Ce principe de financement justifie que le régime universel relève de la démocratie sociale et doit être placé sous la responsabilité de représentants élus par les assurés sociaux. La contribution des employeurs doit demeurer une cotisation, c’est-à-dire prélevée dans l’entreprise et également contrôlée. Afin de tenir compte de certaines réalités économiques, l’augmentation des taux de cotisation sociale doit être modulée en fonction de la valeur ajoutée créée dans l’entreprise et de l’importance de sa masse salariale. Il est également nécessaire de soumettre l’ensemble des éléments de rémunération à cotisations, et ceci afin d’éviter le développement de formes de rémunérations aléatoires, inégalitaires et discriminatoires. Enfin la CSG doit être supprimée et remplacée sur les salaires par une cotisation salariale et sur les revenus financiers par une contribution au financement du Régime universel. Celle correspondant aux revenus de remplacement serait supprimée.

Il nous faut agir vite !

Tous les ans les PLFSS se succèdent et amènent un peu plus la Sécurité sociale vers sa destruction. Pour la défense de nos emplois, de nos familles, de notre santé, de nos retraites, de notre Protection Sociale, préparons une lutte massive contre le prochain PLFSS et revendiquons ensemble… Une Sécurité sociale à 100 % financée par le salaire socialisé et gérée par les assurés sociaux eux-mêmes !