L’auteur aborde ici la question de la Grande Sécurité sociale, nouvelle formulation d’un thème ancien qui revient à organiser l’étatisation de la Sécurité sociale. Il examine sur la base des données chiffrées incontestables l’évolution des ressources de la Sécurité sociale. Il montre que progressivement les ressources sont pillées au profit du capital et que l’État a organisé ces transferts en éliminant les salariés de la gestion directe de l’institution. Le Haut Conseil sur l’avenir de l’assurance maladie reste en retrait de cette proposition.

Abstract :

The author addresses here the question of the Great Social Security, a new formulation of an old theme which amounts to organizing the stateization of Social security. It examines the evolution of Social security resources on the basis of indisputable figures. It shows that resources are gradually being plundered for the benefit of capital and that the state has organized these transfers by eliminating employees from the direct management of the institution. The High Council on the Future of Health Insurance remains back on this proposal.

Le projet plus ou moins formulé de mise en œuvre d’une réforme de la Sécurité Sociale tendant à faire prendre ainsi en charge la totalité des besoins en santé (et probablement pas seulement en santé) amène évidemment à s’interroger sur le bien-fondé d’une telle proposition. On aura noté, soit dit en passant, lors même le rapport du Haut Conseil sur l’Avenir de l’Assurance Maladie qui n’a toujours pas été publié, que certains (à commencer par les tenants de l’Avenir En Commun, c’est-à-dire la France Insoumise) ont apprécié positivement la perspective de cette « nationalisation » des dépenses de santé.

Un regard sur l’existant

Chaque année, nous disposons des outils de mesure de la prise en charge par les agents économiques des dépenses de santé. Trois contributeurs sont ainsi repérés dans le champ des dépenses de santé. À savoir le régime de Sécurité sociale obligatoire, financé par les cotisations et, de plus en plus, par affectation de taxes et d’impôts (singulièrement la CSG dans le cas précis), ensuite les systèmes de couverture complémentaire et, enfin, les ménages.

Pour ce qui est des organismes de protection santé complémentaires, l’évolution législative a conduit à placer à égalité les organismes mutualistes, placés sous le régime de la loi de 1947 (loi Morice du 9 avril 1947) et les sociétés d’assurance, lors même les uns étaient régis par le Code de la Mutualité et les autres par le Code des Assurances.

L’intervention de l’État dans le système de santé s’avère somme toute limitée, assumant le rôle de l’employeur pour ses agents, de financeur, à la marge, de l’aide médicale d’État et des prestations du 100 % santé.

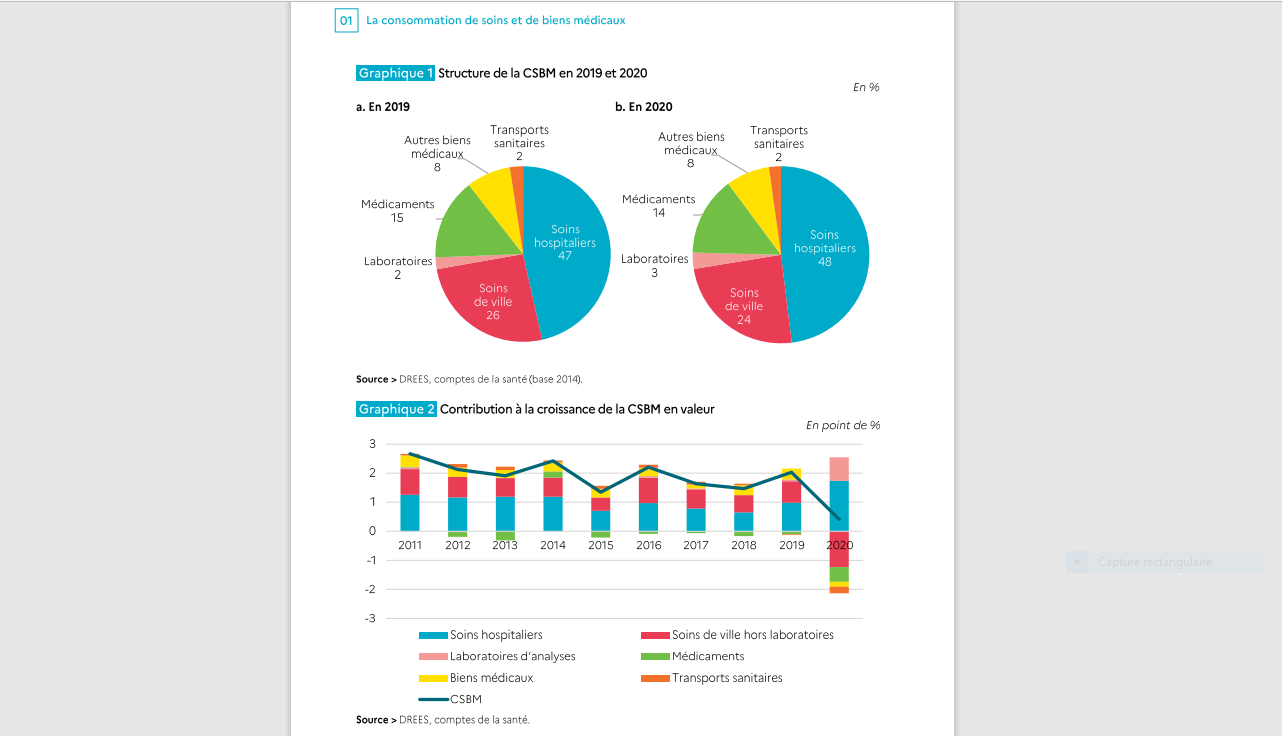

En 2020, d’après les données disponibles, la consommation de soins et de biens médicaux (CSBM) s’est élevée à 209,2 Mds d’euros. 167 Mds d’euros ont été pris en charge par le système d’assurance maladie, soit 79,8 % du coût global de la santé publique. Dans cet ensemble, la prise en charge des soins hospitaliers et des frais de transport sanitaire est déterminante. Le système de couverture complémentaire s’est engagé pour 25,7 Mds d’euros de prestations, avec une influence particulière sur les biens médicaux (prothèses auditives et dentaire, optique) où le prix est ainsi soldé pour 36 % de son montant. Ce total constitue 12,3 % de la CSBM, avec, comme souligné, une part décisive des biens médicaux. Enfin, les ménages consacrent 13,6 Mds d’euros à leur santé, avec une dépense portée par les biens médicaux (prise en charge par les ménages pour plus de 27 %).

Sur la durée, la part de reste à charge des ménages est tendanciellement en baisse, pour une raison principale, à savoir la généralisation de la couverture complémentaire, singulièrement depuis 2016. Une évolution qui ne doit pas masquer que les compagnies d’assurance ont largement pris leur part dans ce développement, notamment dans les entreprises où les contrats collectifs sont déductibles de l’impôt sur les sociétés. Entre 2011 et aujourd’hui, la part des sociétés d’assurance dans la couverture complémentaire des salariés est passée de 26 à 34 % du total de la prise en charge. Et même si elle demeure limitée (8,7 Mds sur 209,2 Mds de CSBM), elle tend clairement à progresser, à partir de compagnies dont les dirigeants s’intéressent par ailleurs au plus haut point aux enjeux du vieillissement et de l’autonomie. Des enjeux qui, d’un point de vue strictement financier et comptable, offrent une plus grande souplesse aux investissements en contrepartie.

Retour du point de vue des assurés sociaux

On doit évidemment se poser la question de la relation entre les assurés sociaux et la Sécurité Sociale elle-même qui peut s’appréhender entre autres, du point de vue financier tant en dépenses qu’en recettes. Affirmer, comme le fait le rapport annuel sur la CSBM, que le reste à charge des ménages est limité à 6,5 % est discutable. Ce qui représente tout de même une moyenne de 202 euros par an et par habitant. Le rapport souligne cependant l’effet tendanciel baissier de la part des personnes bénéficiant de l’exonération du ticket modérateur au titre des affections longue durée, effet venant contrebalancer le mouvement des déremboursements divers… De fait, il semble préférable, pour tenter d’apprécier le ressenti des assurés, de distinguer les dépenses de soins hospitaliers et de transport sanitaire (souvent liées) des autres dépenses, « de ville » si l’on peut dire.

Dans ce cadre, on se retrouve d’un côté avec un ensemble de 105 273 millions d’euros, dont 97 596 millions (92,7 %) à la charge de la Sécurité Sociale ; 4 780 millions (4,5 %) pris en charge par les organismes complémentaires ; 1 543 millions (1,5 %) par les ménages et 1 354 millions (1,3 %) à la charge de l’État, notamment au travers de l’aide sociale et de l’aide médicale d’État. En face, nous avons donc un ensemble de 103 955 millions d’euros de médecine de ville et/ou ambulatoire, pris en charge par la Sécurité Sociale pour 69 404 millions d’euros (66,8 %), les organismes complémentaires pour 20 957 millions (20,2 %), les ménages pour 12 046 millions (11,6 %) et l’État pour le solde, soit 1 548 millions (1,5 %).

Vingt-cinq années de lois de financement de la Sécurité Sociale ont donc une traduction concrète : un lent mais sûr processus de dualisation de la protection sociale laissant l’hôpital à la charge des régimes obligatoires de base et la médecine de ville et/ou ambulatoire à la merci du marché « commun » et concurrentiel de l’assurance et des couvertures complémentaires. Une dualisation qui, en sous-jacent, traduit aussi un rapport de plus en plus différencié des assurés vis-à-vis de la « consommation « médicale. Aux uns, aux ressources modestes, pas nécessairement pourvus d’une couverture complémentaire, une pratique portée sur le recours aux hôpitaux (y compris par passages récurrents aux urgences, les urgentistes devenant par défaut médecins traitants). Aux autres, à raison de leurs capacités financières, une plus grande variété des usages de l’offre médicale, allant jusqu’à supporter les effets du fameux « virage ambulatoire ».

L’autre aspect à appréhender est évidemment celui des ressources de financement d’une couverture maladie de plus en plus éloignée des « canons » originels de la cotisation sociale.

L’assurance maladie est en effet fortement fiscalisée. Si l’on en croit le document annexé à la loi de finances pour 2022 portant évaluation des voies et moyens, tome I (les évaluations de recettes), la CNAMTS dispose en tout ou partie des ressources fiscales suivantes

- 53 794 428 000 euros de TVA, partagée avec l’ACOSS,

- 13 678 875 000 euros de droits sur le tabac, partagés avec le régime de retraite des débitants de tabac,

- 15 692 600 000 euros de taxe sur les salaires, partagés avec la Caisse d’Assurance Vieillesse et la Caisse d’Allocations Familiales,

- 56 056 153 000 euros de taxes dédiées, exclusivement versées à la CNAM, dont 49 015 000 000 pour la seule CSG.

Nous avons donc un « panier » de ressources pour le moins significatif qui constitue aujourd’hui l’essentiel des ressources de la CNAMTS, malgré de nouvelles modifications intervenues notamment dans la répartition de la CSG et de la TVA. Selon le document relatif aux comptes de la Caisse Nationale d’Assurance Maladie pour l’année 2020, la fiscalité constituait un ensemble de près de 125,42 Mds d’euros de recettes pour un « budget » global de 234,2 Mds d’euros, soit environ 53,6 % des recettes.

Les cotisations des assurés (que le rapport comptable qualifie d’ailleurs pour l’essentiel de « cotisations des salariés ») représentent un ensemble de 65,82 Mds d’euros, soit environ 27 % du total des ressources. Le solde procède de transferts internes aux branches de la Sécurité sociale, de dotations budgétaires (2,4 Mds d’allégements de cotisations sociales sont ainsi retracés), de reprises sur provisions et d’autres produits de gestion.

Entre la réforme Aubry (bascule cotisations maladie/CSG) et la réforme Macron (financement de la pérennisation du CICE par partage du produit de la TVA), nous sommes passés d’une assurance maladie financée par cotisations à une assurance maladie financée par le salarié cotisant – contribuable – consommateur. Ces évolutions ont progressivement brouillé les cartes en matière de Sécurité Sociale, favorisant les assimilations entre modes de financement et la confusion entre cotisation et impôt. Elles ont surtout mené à « sortir » le financement d’une bonne partie de la Sécurité Sociale du champ de la production, qui demeure pourtant son gisement naturel de ressources. Et lui offre, rappelons – le tout de même, son assiette la plus large, à savoir le PIB… Ce qui laisse évidemment la porte ouverte à tout financement de la réforme annoncée en « ballon d’essai » par l’impôt.

Expérience récente de l’étatisation de la protection sociale

Ces dernières années, entre la CMU et le « 100 % santé », un certain nombre de dispositifs ont été initiés à l’origine par l’État. Le « 100 % santé », mesure symbolique du quinquennat Macron, constitue globalement un échec. 283 millions de prestations en optique sur plus de 6 Mds de prestations au total, 75 millions en audioprothèses pour 1 280 millions au total et 2 416 millions en prothèses dentaires sur près de 6 Mds d’euros de prestations, avec un reste à charge des ménages encore important (plus de 27 % en optique où l’offre du « 100 % santé » n’apporte aucun plus à l’existant). C’est bien plutôt dans le financement par l’impôt direct (CSG) ou indirect (partage du produit de la TVA) que l’étatisation s’est manifestée. Et les lois de financement ont, clairement, constitué l’outil de cette rupture avec le mode de financement normal de la Sécurité sociale, par le biais des cotisations et de la production de richesses.

Ce que dit le Haut Conseil

Eh bien, pas grand-chose. Sinon qu’il déroule quatre scénarii différents de mise en œuvre de la réforme, appuyés notamment par le constat de l’inégalité d’accès aux soins des assurés et de leurs familles, à raison de leur position professionnelle. Si le choix d’une nouvelle injection de produit de TVA est fait, la perspective d’un relèvement du taux normal est ouverte, la France n’étant pas au maximum de 25 % autorisé. Si cela passe par la CSG, il faudra bien constater une perte de recettes au niveau de l’impôt sur le revenu de par la déductibilité de ce supplément éventuel de contribution.

Si l’on reste sur la base de 22 Mds d’euros (chiffre évoqué en coût de la réforme), cela donne un peu plus de 11 % du produit net de la TVA attendu pour 2022 et deux points de CSG pour le moins puisque le rendement attendu de la contribution est de 133 Mds d’euros pour 2022. Et il ne dit pas grand-chose sur le mode de gestion de la CNAMTS, celui-ci restant pour l’heure sous la coupe de la loi de financement. Le retour à l’expression publique des assurés, désignant démocratiquement les administrateurs des caisses, sous mandat du Ministère mais pas sa férule budgétaire, fait partie de ce qu’il convient de promouvoir.