L’auteur, spécialiste des retraites, revient sur la réforme abandonnée par Macron. Il pose les questions de fond et s’appuie sur la crise sanitaire en cours pour montrer l’inefficacité des raisonnements qui ont prévalu dans les cercles du pouvoir. Sans proposer de réponses définitives, il propose l’ouverture d’un dialogue social et met en garde contre des logiques simplistes.

Abstract:

The author, a pension specialist, discusses the reform abandoned by Macron. He asks the fundamental questions and draws on the ongoing health crisis to show the ineffectiveness of the reasoning that has prevailed in the circles of power. Without proposing definitive answers, he proposed the opening of a social dialogue and met with a warning against simplistic logics.

«Ce qui est simple est faux, ce qui est compliqué est inutilisable» disait Paul Valery. Voilà qui illustre particulièrement bien la situation de notre système de retraite national. La crise que nous traversons met en évidence les incohérences, les non-dits d’un système en manque de repères. Tentons un point d’étape.

Une première vague de réforme interrompue

La crise sanitaire a porté un coup fatal à une réforme que le Président de la République lui-même a qualifié de «mal emmanchée». Ceux qui ont porté cette réforme qui devait être celle du quinquennat n’aurait sans doute pas pu imaginer pire verdict de celui qui avait porté le slogan : «un euro cotisé rapporte la même chose pour tous». Les porteurs de la réforme, au premier rang desquels le Haut-Commissaire à la réforme des retraites, M. Delevoye s’étaient faits forts de mettre en place un régime universel remplaçant purement et simplement les 42 régimes existants. La démarche est présentée comme une réforme strictement organisationnelle, « systémique » selon le terme consacré.

La route de la réforme va être jalonnée d’invraisemblables difficultés et ratées conduisant ses plus fervents supporters à difficilement reconnaitre l’enfant issu de tant de pérégrinations. Voulant passer au forceps, le Premier Ministre est contraint de sortir l’arme du 49-3 devant un Parlement en ébullition[1]. Les Partenaires sociaux, jusque-là traités en supplétifs, sont appelés à la rescousse et réunis dans le cadre d’une conférence du financement et de l’équilibre. Le prétendu «alignement de planète» d’un régime à l’équilibre est battu en brèche par les études successives du Conseil d’orientation des retraites (COR)[2]. De réforme systémique, la réforme a glissé vers le paramétrique, le Premier Ministre ayant ajouté dans le texte un «âge d’équilibre», variable d’ajustement mobile permettant d’assurer l’équilibre du système.

Le processus d’adoption de la réforme a été « suspendu » au moment où la France est entrée en confinement. Les déclarations au sein de la majorité se sont multipliées pour appeler à une relance du processus. Dans le même temps, les syndicats «réformistes» supporters de la première heure de la réforme, et sans doute vaccinés par cette première vague de réforme avortée, estimaient, non sans justesse, qu’il y avait d’autres priorités dans la période. Les dégâts du virus font que la réforme n’est par la force des choses plus d’actualité. Il n’est de constater qu’elle n’est pas à l’agenda des échanges tripartie et entre les Partenaires sociaux, eux-mêmes faisant montre d’un rare consensus sur le sujet.

Chacun le sait bien, le sujet reviendra sur la table. Comment un dossier qui pèse 320 Mds € peut-il être durablement écarté ? Il est révélateur de voir que ceux qui persistent à appeler à une reprise d’une réforme sont ceux qui tiennent le cordon de la bourse, le ministre de l’Économie et des finances, soucieux de la bonne grâce des agences de notation. Sans compter la vigilance des «pays frugaux» qui du haut de leur vertu conditionnent les «largesses» budgétaires à la mise en place de réformes de structure parmi lesquelles la retraite figure en première position.

La seconde vague de réforme probable à l’issue de la prochaine présidentielle sera placée dans un contexte largement renouvelé par la crise sanitaire.

Un contexte largement renouvelé par la crise sanitaire

Notre système de retraite ne sortira pas indemne de la crise sanitaire mais également de la crise économique et sociale qui en est le corollaire et dont on pressent qu’elle sera considérable et probablement durable. Il est frappant que les économistes qui se battaient à la décimale sur les chiffres sont aujourd’hui conduits à manier des chiffres et ordres de grandeur approximatifs et de constater des marges d’erreurs considérables. Il est tout aussi frappant de constater que les prévisions de déficit de la Sécurité sociale liées à la mise à l’arrêt brutal de l’économie française ont été régulièrement revues à la baisse, alors même que les mauvaises nouvelles -et les confinements successifs- s’accumulaient.

Bien sûr le système de retraite est très touché par la crise, mais pas forcément coulé… Le déficit – bien que demeurant « historique » – serait nettement moindre que prévu puisqu’on peut l’estimer à un peu plus de 11 Md €, au regard des éléments communiqués dernièrement par le Ministère des Solidarités et de la Santé.

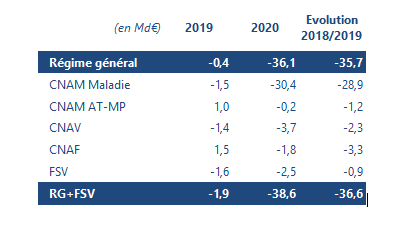

L’évaluation même du déficit complet 2020 n’est pas facile à établir : le communiqué du Ministère des Solidarités et de la Santé du 16 mars 2021[3] fait état de résultats «moins mauvais que prévu avec un déficit de la branche retraite à 3,7 Md €». En y ajoutant la part FSV (2,5 Md€) on arrive à un total de 6,2 Mds €. Pour avoir une vision complète de la situation, il faut y ajouter le déficit Agirc-Arrco estimé à 4,8 Md € (après imputation des produits financiers). En additionnant l’ensemble de ces chiffres on arriverait donc à une estimation du déficit «réel» d’un peu plus de 11 Md € si on ajoute les déficits issus des autres régimes, professions libérales notamment[4].

Rappelons que le déficit avait été estimé initialement par le COR à près de 30 Md € (juin 2020), avant d’être abaissé à 23,4 Md € (novembre). Les comptes sont principalement affectés par la baisse de cotisation, conséquence de la mise à l’arrêt brutale de l’économie nationale. Les organismes sociaux subissent surtout les contrecoups du chômage partiel qui représente, par exemple, une perte de cotisation autour de 40% des ressources dans le régime complémentaire du secteur privé Agirc-Arrco. On constate également qu’en dépit d’une année très heurtée, les entreprises qui avaient demandé des délais de paiement, ont pu honorer leurs engagements dans des proportions meilleures que ce qui était escompté. La masse salariale n’a en effet diminué «que» de 5,7% l’an dernier, alors que le gouvernement tablait sur une glissade de l’ordre de 9%. On peut y voir les conséquences des mesures de soutien de l’État et le recours massif au chômage partiel[5] dans une économie placée sous perfusion.

Les prestations ne connaissent pas d’évolutions notables. La surmortalité Covid constatée au titre de 2020 n’a, à ce stade, qu’un effet très limité sur les charges, dans une proportion représentant de l’ordre de 0,3% des montants de droits servis[6].

Plus que la crise Covid, la poursuite de l’érosion d’un système déconnecté de la situation de l’économie nationale

Si la crise Covid ne change pas fondamentalement la donne, les perspectives de fond de notre système de retraite se caractérisent plus que jamais par une hyper-sensibilité aux hypothèses de croissance. Les principes de la répartition induisent en principe un couplage entre la situation des actifs et celle des retraités autour de l’évolution des salaires cotisés (flux entrant) et des pensions versées (flux sortant). Le fait majeur de la gestion de notre système de retraite depuis près de trois décennies est la rupture de ce pacte fondateur au travers du décrochage de la situation des retraités par rapport à celle des actifs.

Les projections conduisent à prolonger cette tendance dans le temps (jusque 2070 !) et, ont par là même le mérite de mettre en évidence les effets considérables, et souvent contre-intuitifs, sur notre système de retraite du maintien dans le temps de cet écart salaires / prix. Les à-coups de croissance liés à la crise Covid rendent cette réalité particulièrement visible.

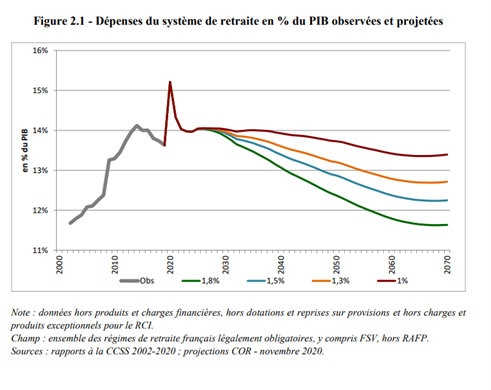

L’effet d’optique d’un relèvement de la part de la richesse nationale consacrée aux retraites ne remet pas en cause la tendance à la baisse des droits procurés par le système de retraite national.

Il est notable de relever que le taux de PIB consacré aux retraites de 13,7% dépasse maintenant les 15%. On le comprend, il s’agit d’un «effet dénominateur» qui conduit à augmenter mécaniquement ce taux, à concurrence de la chute de l’activité économique nationale. En dépit de son aspect conjoncturel, ce point doit retenir l’attention car on se souvient que la réforme des retraites entendait instaurer un plafond ne dépassant pas le chiffre «magique» de 14%. Comme le souligne le COR, l’indicateur «part de PIB» mérite d’être suivi car les perspectives tracées conduisent à des scénarios de baisse importante de ce taux qui, en prolongeant les tendances, pourrait se rapprocher, voire descendre en dessous, des 12% en 2070.

Mécaniquement, cette tendance baissière est la plus marquée dans le scénario de croissance économique le plus favorable économique le plus favorable.

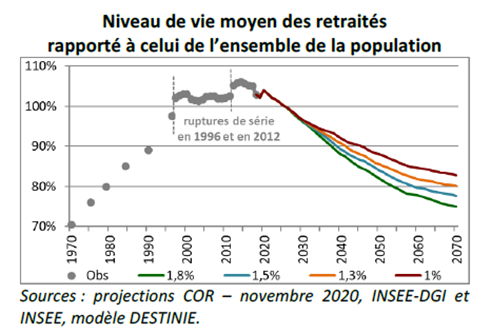

Le décrochage des droits des retraités

La politique de non-participation des retraités aux fruits de la croissance conduit à porter un coup sévère aux droits des retraités qui verraient leur pouvoir d’achat relatif, comparé à celui des actifs, baisser dans des proportions significatives. En effet, depuis les années 2000, il était couramment admis que le niveau de vie des retraités était supérieur à celui des actifs. Or il ressort que quel que soit le scénario de projection retenu, le niveau de vie moyen des retraités, serait dans l’avenir, amené à diminuer régulièrement.

Cette dégradation progressive conduirait à voir le niveau de vie des retraités porté l’horizon 2060, au même niveau que celui constaté…dans les années 80. Pour mémoire, la France consacrait à cette époque 7,7 points de PIB au financement des retraites et les taux de cotisations d’un salarié du privé inférieurs à 20% contre près de 28% aujourd’hui.[7] Il est peu intuitif pour les retraités de constater que les hypothèses hautes de croissance (ce que le COR appelle la vision «techno-optimiste») conduisent à des perspectives peu favorables à leur situation par rapport à celle de leurs enfants. La bonne nouvelle d’un retour à meilleure fortune de l’économie nationale, favorable à la situation des actifs, propice à un équilibre des comptes sociaux serait complètement étanche à la situation des retraités.

Les perspectives d’équilibre du système de retraite national

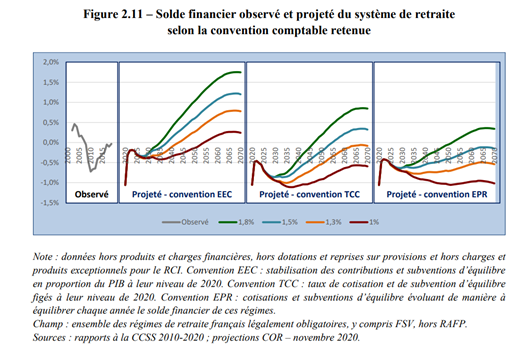

Les projections menées par le COR dans son rapport de novembre 2020 s’appuient sur une chute de 10% du PIB, et un déficit situé autour de 1,1% du PIB, soit un montant total de 23,4 milliards d’euros[8]. Plus que jamais, l’exercice de projection est périlleux dans un contexte où le point de départ (effet de base !) et les perspectives rendues particulièrement incertaines par la crise que nous traversons : moment de la fin de la crise sanitaire ? ampleur du rebond ? évolution du taux de chômage ?

Les projections réalisées par le COR s’établissent sur les prévisions de ressources suivantes :

- 4 scénarios économiques : 1% (scénario 1), 1,5% (scénario 2), 1,8% (scénario 3) et d’une réduction tendancielle du chômage à hauteur de 7%.

- 3 conventions comptables relatifs à l’évolution des ressources dans le secteur public.

Une explication est nécessaire sur ces conventions comptables. On sait que les régimes des pensions civiles et militaires et certains régimes spéciaux (SNCF, RATP, mines, ouvriers de l’État…) opèrent selon une logique de prestations définies au regard des derniers traitements de l’agent. L’État vient financer la prestation promise autant que de besoin. Le COR en conclu logiquement que ces régimes sont «équilibrés par construction»[9]. Il reste qu’il est difficile de projeter la contribution de l’État dans le dispositif de retraite, en l’espèce pour le secteur public. On rentre à ce moment-là dans des discussions particulièrement techniques sur le point de savoir si la participation de l’État suit l’évolution du PIB, est figée ou fait intervenir un paiement années après années.

Pour modéliser l’évolution de la participation de l’Etat employeur à ces régimes, le COR retient néanmoins 3 conventions comptables décrivant l’évolution des ressources apportées par l’État pour le financement des engagements y afférent :

- EEC (Effort de l’État Constant) : stabilisation des contributions et subventions d’équilibre en proportion du PIB à leur niveau de 2019

- TCC (Taux de Cotisation Constant) : consiste à figer le taux de cotisation et de la subvention d’équilibre nécessaire au fonctionnement de ces régimes

- EPR (Equilibre Permanent des Régimes) : équilibrage des comptes année après année

Des résultats très contingents aux hypothèses retenues

Choix des hypothèses économiques, détermination du montant de la participation de l’État[10], le Comité de suivi des retraites admet «la difficulté à bien objectiver la notion de déficit du système de retraite». Il relève néanmoins que tous les constats «pointent un déficit moyen substantiel sur les 25 ans à venir», tendance évidemment accentuée si «l’on se focalise sur les scénarios macroéconomiques les moins favorables».

Les injonctions multiples

Les développements qui précèdent montrent le cadre de jeu présent et futur dans lequel évolue notre système de retraite. Celui-ci est confronté à des injonctions multiples et guère compatibles pour parvenir à la « contrainte d’équilibre » et donc de pérennité. Il s’agirait d’y répondre en excluant de prime abord le recours à l’endettement ou à la consommation d’une partie des réserves[11] dans un cadre de prélèvement social et fiscal bloqué[12]. Cela revient à faire peser la pression de l’équilibre sur les retraités actuels mais surtout des actifs – leurs droits à retraite future- dans le parcours du combattant que va constituer, de plus en plus, la constitution de leurs droits à la retraite. La contrainte d’équilibre ne peut, dans ces conditions, que conduire à devoir poursuivre les politiques de désindexation – par des mesures pouvant se traduire y compris par le gel des droits – des retraites. En plus d’un niveau de prestation abaissé «à l’entrée», la prestation servie continuerait à s’étioler progressivement au cours des années de retraite.

La situation des actifs est plus préoccupante encore. Ceux-ci verront leurs droits à la retraite future «dévalués» au fil du temps. Cette érosion est souvent peu visible. L’indexation des salaires aux comptes comme les prix prévus par la loi Balladur de 1993 (droits régime général) ou la baisse régulière du rendement dans le régime Agirc-Arrco illustrent cette pratique. En actant l’impossibilité de mobiliser ces différents leviers, vient naturellement la question du recours à une «mesure d’âge». Le Comité de suivi des retraites pousse la solution d’un relèvement de l’âge, à mots à peine couverts, en estimant que la question devra être remise sur la table dès la crise surmontée. Ce faisant, il démontre que dans le cadre d’un système de retraite qui doit faire face à des charges croissantes (arrivée à la retraite des générations nombreuses, augmentation de la durée passée en retraite), le système serait confronté à un dilemme selon lequel, les droits ne pourraient être préservés qu’en contrepartie d’un relèvement progressif de l’âge de la retraite. A défaut, les prestations seraient appelées à être sensiblement diminuées. Le tropisme du Comité de suivi concernant un report de l’âge relève d’une appréciation qui lui revient mais qui a le mérite de s’inscrire dans une logique qui est explicitée très clairement[13].

Dans ces débats techniques sur le positionnement des « curseurs » de la retraite, on voit une nouvelle fois à quel point le choix de société fait en amont, de la part de PIB consacrée aux retraites est déterminant. Il s’agit aujourd’hui d’un chiffre qui est constaté in fine et qui ressort comme une résultante connue des seuls statisticiens et spécialistes. Or, la part de richesse que le pays est prêt à consacrer aux retraites, loin d’être un chiffre parmi d’autres dans la comptabilité nationale, devrait être débattue et explicitée pour conduire à une décision politique pleinement nourrie et partagée dans le cadre du débat démocratique.

La question du rôle de l’État dans le financement du système de retraite est posée. On le voit de façon éclatante avec la difficulté de projeter la contribution de l’État aux régimes publics. Mais la question de la contribution de l’État peut se poser également pour les retraites du privé. Là encore, la crise Covid éclaire la question d’un jour nouveau. La tension sur les comptes des régimes de retraite liée à une crise caractéristique d’un fait de force majeure pose la question d’une externalisation de la dette en résultant qui ne peut être financée avec les cotisations courantes des affiliés aux différents régimes et par des mesures d’équilibrage «classiques». Ce cantonnement demandé par le Haut Conseil de la Protection Sociale (HCFIPS) apparait d’autant plus logique que le système a au cours des années de plus en plus glissé vers un financement fiscal. Les pouvoirs publics paraissent désormais se résoudre à cette hypothèse. A-t-on vu les gouvernances des différents régimes s’exprimer sur le sujet ?

En guise de conclusion – très – provisoire!

La première vague de réforme avait pour objet affiché de remédier à un système de retraite devenu illisible. Les vicissitudes de la réforme ont eu l’effet inattendu de réconcilier les français avec leur régime de retraite. Tirant les conséquences de cet échec, il est peu probable qu’une seconde vague de réforme privilégiera le volet organisationnel des régimes[14].

Il reste, les développements qui précèdent l’ont largement montré, que notre système de retraite n’est plus compréhensible et qu’il est traversé par de trop nombreuses ambiguïtés qu’il faudrait lever. Quelques exemples :

- difficulté à établir – y compris – son déficit annuel : faut-il prendre en compte le déficit du FSV ? Comment expliquer les déficits 2020 finalement moindres que prévus dans un contexte de crise persistante bien au-delà des prévisions ?

- caractère difficilement compréhensible des projections : on peut admettre les aléas qui ressortent de la difficulté à établir des hypothèses économiques. Il est en revanche beaucoup moins compréhensible que les conclusions à tirer des projections varient du tout au tout selon les conventions comptables retenues s’agissant de la participation de l’État-employeur au système de retraite. L’avenir du système de retraite peut-il être fondé sur des conventions comptables que même les spécialistes peinent à comprendre ?

- que dire de ce degré d’incertitudes qui devient vertigineux lorsque les tendances sont prolongées à l’horizon 2070.

- la « contrainte d’équilibre » liée aux politiques budgétaires doit-elle exclure de prime abord le recours à l’endettement ? La question de la mise à contribution des réserves est-elle un sujet tabou ?

- la question de l’impasse de financement – participation de l’État – aux droits retraite des personnes en activité partielle ne doit-elle pas être considérée comme un préalable ?

- la question des projets d’inclusion du régime Agirc-Arrco dans la loi de financement de la Sécurité sociale : une question très technique, un enjeu très politique (dépossession du pilotage paritaire au profit du Parlement). Un débat démocratie politique Versus démocratie sociale qui mériterait d’être mené !

Sur un plan plus général, on ne pourra pas faire l’économie de définir l’objectif de notre système de retraite et son ambition :

- niveau des retraites souhaité,

- lien entre la situation des retraités et des actifs : parité de pouvoir d’achat ? revalorisations [15]?

- montant du prélèvement opéré en contrepartie de «l’ambition retraite».

- parts respectives du financement par cotisation sociales et par l’impôt et ce faisant, ligne de partage entre le domaine contributif et les prestations de solidarité et en conséquence, rôles respectifs de l’État et des Partenaires sociaux,

- question de l’emploi des seniors comme préalable à un débat sur l’âge de la retraite.

Ces questions sont loin d’être exhaustives.

Il serait important de les éclairer avant la probable seconde vague de réforme.

On ne réalise pas toujours à quel point la retraite est un sujet majeur. On parle beaucoup du poids («charge») que pèse le poste retraite dans le PIB. Mais, sait-t-on qu’un salarié actif du privé consacre à la constitution de ses droits à la retraite, par le jeu des prélèvements obligatoires, un montant de financement représentant environ 14 ans des salaires qu’il aura perçu durant son activité ?

Une société moderne peut-elle se résoudre à considérer les retraités comme une «charge» et déconnecter leur revenu de remplacement à la croissance de l’économie en méconnaissance de leur contribution importante et croissante à l’économie nationale d’un point de vue – ne serait-ce que – monétaire direct ou indirect[16]. Les montants considérables en jeu et les conséquences personnelles, familiales, question de la dépendance font que la retraite doit redevenir «un bien-commun» qu’il convient de préserver en s’engageant dans la redéfinition d’un système que d’aucun pourrait considérer comme devenu trop compliqué pour être honnête !

Cela suppose sans doute de repartir d’idées simples centrées autour du choix national de la répartition dont les principes et valeurs sont porteurs de conséquences et d’exigences qui gagneraient à être revisités et réhabilités. Le système se doit d’être clair et compréhensible dans ses mécanismes donnant, si ce n’est une prestation garantie, du moins des repères dans le montant des droits futurs de nature à favoriser l’appropriation du système par ses bénéficiaires et donc la confiance dans le présent et dans l’avenir. Un travail de fond doit être mené, des ambiguïtés doivent être levées, une « ambition retraite » doit être définie explicitement et démocratiquement.

Contrairement à ce que dit la formule, on ne sort pas forcément de l’ambiguïté à son détriment !