Résumé

Le problème des retraites fait l’actualité depuis des décennies. Malgré cette durée, les acteurs

Successifs ont souvent une connaissance limitée des questions de biologie humaine et de démographie en rapport direct avec le vieillissement individuel et ce qu’on appelle, improprement, le vieillissement des populations, qui sont des questions essentielles liées aux retraites. Dans ces conditions, des peurs irrationnelles et des propositions peu pertinentes peuvent être exprimées. Cet article fait le point sur ces questions, afin que, dans les futures discussions ou négociations, les acteurs ne se basent pas sur des erreurs flagrantes pour prendre leurs décisions.

Summary

The issue of pensions has been in the news for decades. Despite this duration, successive stakeholders often have a weak knowledge of human biology and demography matters linked to individual ageing and what is improperly called population ageing, which are key issues linked to pensions. This way, irrational fears and irrelevant proposals may be expressed. This article focuses on these issues, so that in future debates or negotiations stakeholders avoid basing their decisions on glaring errors.

Le problème des retraites est dans l’actualité en permanence depuis la réforme Balladur de 1993 et sera sûrement un des sujets de la prochaine élection présidentielle. On pourrait croire, qu’à force, les acteurs qui négocient les changements du système des retraites font un diagnostic consensuel et exact de la situation, en prenant en compte la réalité, en particulier en biologie humaine et en démographie, même s’ils ne s’entendent pas sur les mesures à prendre. Pourtant, chaque réforme voit certains proférer les mêmes erreurs, tandis que d’autres, incapables d’y répondre, restent muets devant ces affirmations. On pourrait penser que ces erreurs n’en sont pas et que ceux qui les profèrent savent parfaitement que leurs déclarations ne sont pas fondées. Si c’est probablement vrai dans certains cas, dans d’autres on a affaire à la parfaite bonne foi [1], souvent basée sur l’ignorance. On peut être étonné que les négociateurs des retraites n’aient visiblement qu’une connaissance plus que limitée de la biologie humaine et de la démographie, au moins en ce qui concerne les questions en rapport direct avec le vieillissement individuel et ce qu’on appelle, improprement [2], le vieillissement des populations, qui sont des questions essentielles quand on s’intéresse aux retraites, mais c’est pourtant le cas.

Cette persistance m’a amené à écrire cet article à l’intention de ceux qui s’intéressent aux retraites, afin que, dans les futures discussions ou négociations, les acteurs ne se basent pas sur des erreurs flagrantes pour prendre leurs décisions. Dans certains cas, c’est comme si les responsables du secteur de l’énergie croyaient que la population de la France sera de 150 millions en 2050 et décidaient que les infrastructures énergétiques doivent prendre en compte cette contrainte : nul doute qu’on discuterait alors âprement des moyens budgétaires énormes à trouver sous peine que la France ne s’éclaire à la bougie. Discussion inutile, stressante, et donc nuisible : la France n’aura pas 150 millions d’habitants en 2050.

Dans la suite, on s’intéressera d’abord à la biologie humaine. 1- Les humains ont-ils une longévité maximale et quelles sont les conséquences de la réponse pour les retraites ? 2- Comment va évoluer l’espérance de vie et, là aussi, quelles conséquences pour les retraites ? On s’intéressera ensuite à la démographie : 3- Qu’est-ce que la transition démographique qui a conduit à la population de la France d’aujourd’hui, avec un bien plus grand nombre de personnes âgées que dans le passé, et quel pourrait être l’avenir, avec les conséquences pour les retraites ? 4- Comment évolue la fécondité en France et quelles conséquences en cas de baisse pérenne ?

Normalement, après les réponses à ces questions, le lecteur devrait être plus serein et envisager le problème des retraites en se basant sur la réalité et pas sur des fantasmes. Le premier pas pour résoudre un problème étant de savoir à quoi on a affaire, on peut espérer que les décideurs en feront aussi leur profit.

1- Les humains ont-ils une longévité maximale ?

Lors d’une précédente réforme des retraites, en 2010, on a pu entendre, pour justifier la nécessité de la réforme d’alors, la présidente du MEDEF Laurence Parisot dire que « l’espérance de vie approche les 100 ans » [3], le député de Paris Bernard Debré écrire sur son site internet que « dans 30 ans les Français vivront 100 ans » [4], ou le ministre Christian Estrosi dire à la télévision aux dirigeants de la CGT et de la CFDT, sans réaction de leur part, que l’espérance de vie serait de 100 ans en 2030 [5]. Si ces responsables politiques ont réfléchi avant de faire ces déclarations, il est possible qu’ils se soient appuyés sur les articles de certains démographes prévoyant que la plupart des Françaises nées en 1996 atteindraient les 100 ans [6], ou que la moitié des bébés français de 2002 atteindraient les 102 ans (et 104 ans pour ceux nés en 2007), si l’espérance de vie continuait à augmenter au rythme d’alors [7]. En somme, ces responsables auraient simplement exagéré ce que disaient ces démographes — des hypothèses très contestées [8] — en rapprochant de quelques décennies l’époque où environ la moitié des Français vivraient 100 ans.

Toutefois, ces responsables ne se sont pas demandé comment la moitié des Français pourraient vivre 100 ans alors que les super-centenaires, les quelques personnes atteignant les 110 ans, ne dépassent guère les 115 ans, la doyenne de l’humanité Jeanne Calment étant vraiment exceptionnelle avec ses 122 ans [8]. Si les humains ont une longévité maximale de l’ordre de 115 ans, qui est donc celle des tout derniers survivants, on comprend aisément que, par définition, la masse des personnes âgées ne meurt pas à 115 ans ou un peu avant. Chacun sait que l’âge au décès, y compris à un âge très avancé, est variable : on meurt à 85, 90, 95, 100 ans. À 100 ans et plus le taux de mortalité annuel approche 50 % [9] : pour 1 000 survivants à 100 ans, on en a 500 à 101 ans, 250 à 102, 125 à 103, 62 à 104, 31 à 105, 15 à 106, 7 à 107, 4 à 108, 2 à 109, 1 à 110.

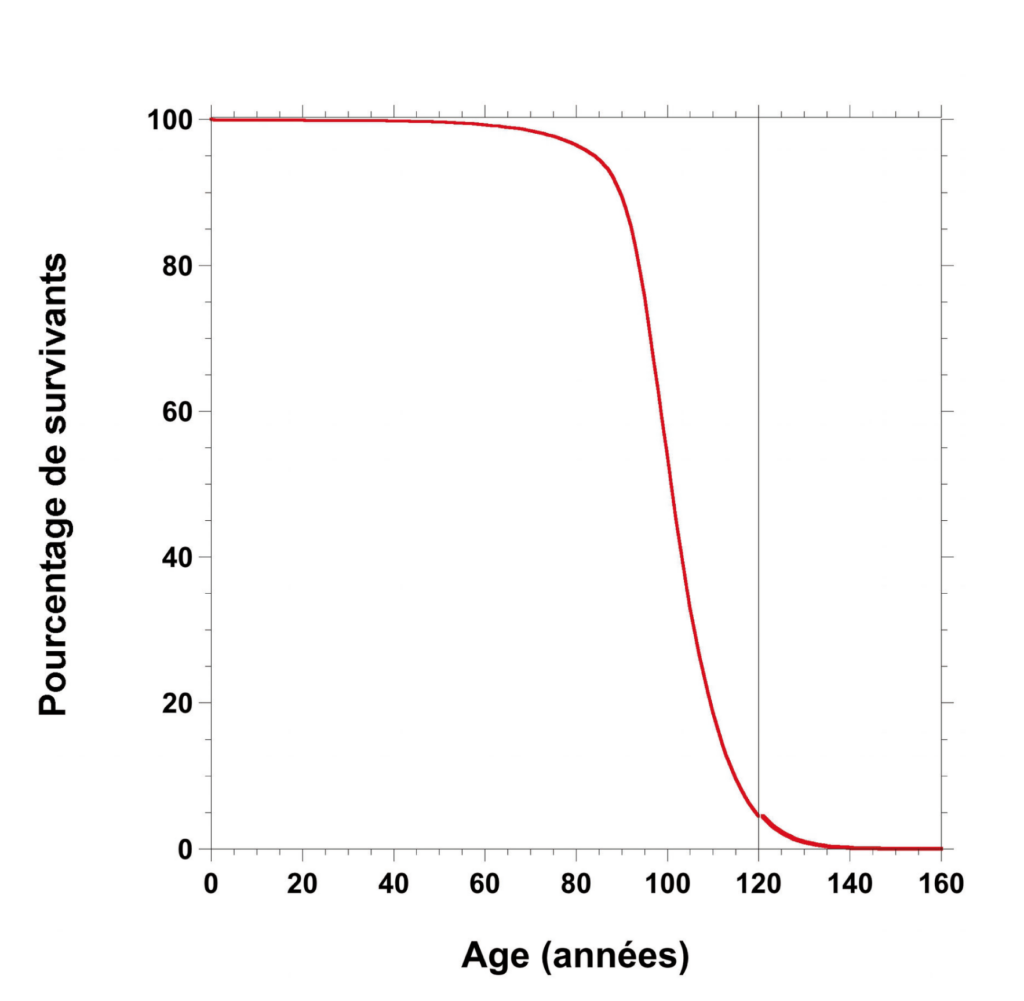

Dans ces conditions, avec une longévité maximale de 115 ans environ, on ne peut imaginer que la plupart des gens atteignent et dépassent l’âge de 100 ans. Cela voudrait dire que jusqu’à 100 ans le taux de mortalité sur toute la vie n’aurait été que de 50 %, avant de bondir soudainement à 50 % par an, ce qui d’un point de vue biologique n’a guère de sens. On pourrait opposer à ce raisonnement que, si la moitié des Français atteint les 100 ans, l’âge maximal de la mort augmentera forcement en parallèle, afin de garder la même variabilité des âges au décès. On peut ainsi montrer que si l’espérance de vie atteignait 105 ans, les derniers survivants devraient mourir à 140 ans [10]. De même, l’INSEE, qui a projeté l’espérance de vie de 2021 à 2070, dans des scénarios d’espérance de vie haute, basse ou intermédiaire (dit « central »), a poursuivi jusqu’en 2120 son exercice de projection [11]. Son scénario d’espérance de vie haute aboutit à une espérance de vie des femmes de 100,8 ans en 2120, avec 4485 survivants à 120 ans sur la base de 100 000 personnes à la naissance, ces survivants étant soumis à un taux de mortalité annuel de 15 %. L’INSEE ne fournit pas le nombre de survivants après 120 ans mais on peut tenter de calculer l’âge du dernier survivant, en faisant l’hypothèse comme l’INSEE que dans les dernières années avant 120 ans le taux de mortalité augmente d’environ 0,25 % par an, et que cette augmentation se poursuit après (15,25 % à 121 ans, 15,5 % à 122 ans, etc.) : avec 4485 survivants à 120 ans, il faudrait attendre l’âge de 159 ans pour voir s’éteindre le dernier (Figure 1). Ceci implique donc que la longévité maximale humaine serait très plastique : par contre, si la longévité maximale ne peut augmenter à volonté, le raisonnement s’écroule et on ne peut faire sérieusement l’hypothèse qu’environ la moitié des Français vivra au moins 100 ans. Qu’en est-il : la longévité de l’espèce humaine peut-elle augmenter vers des valeurs rendant Jeanne Calment très banale ? Pour le savoir, il faut s’intéresser à la biologie.

Figure 1. Pourcentage de survivants en 2120 selon le scénario d’espérance de vie haute de l’INSEE. Dans ce scénario, l’espérance de vie atteint 100,8 ans en 2120 et l’INSEE ne continue pas sa projection après l’âge de 120 ans, à l’emplacement du trait vertical, alors qu’il reste encore presque 5 % de survivants. En se basant sur le taux de mortalité estime à 120 ans (15 %) et en continuant la projection en l’augmentant de 0,25% chaque année, comme dans les dernières années avant l’âge de 120 ans, le dernier survivant meurt à 159 ans.

Chez les mammifères, on observe généralement que chaque espèce a une longévité maximale. Celle-ci ne doit pas être comprise comme une limite fixe qu’on ne pourrait en aucun cas dépasser, comme l’eau qui ne peut dépasser 100 °C à faible altitude, mais comme le fait que la probabilité de dépasser cette longévité maximale est extrêmement faible. La longévité maximale dépend des autres caractéristiques de l’espèce, comme la fécondité, la taille ou le poids. Chez les mammifères, des espèces ont un poids élevé, peu de petits, mais de poids élevé, des durées de gestation et d’allaitement élevées, un long intervalle entre gestations, un âge à la maturité sexuelle élevé et une grande longévité [12]. D’autres espèces ont les caractéristiques opposées, et toutes les variations existent entre ces extrêmes. L’éléphant africain vit jusqu’à 70 ans et donne naissance à partir de l’âge de douze ans à un seul éléphanteau, la gestation dure deux ans, le sevrage intervient au bout de deux ans, et quatre à cinq ans séparent deux gestations. La souris, elle, vit deux à trois ans et donne naissance rapidement à des portées d’une dizaine de petits vite indépendants. La reproduction et la longévité d’une espèce sont donc liées. Une espèce donnant naissance à des descendants de grande taille, comme l’éléphant, aura une durée de gestation plus élevée qu’une souris. Donc, l’éléphant doit déjà vivre plus longtemps que la souris : une gestation de deux ans n’est pas compatible avec une longévité de deux ans. De plus, la souris peut donner naissance à de nombreux (petits) souriceaux alors que l’éléphant ne peut porter plusieurs (grands) éléphanteaux. Ces éléphanteaux peu nombreux mettront du temps à devenir adultes et leurs parents devront s’occuper d’eux longtemps pour qu’ils survivent. Ces parents doivent donc vivre au moins le temps nécessaire à ce que leurs petits deviennent indépendants, soit 10 ans après la naissance. Enfin, comme les éléphants ont un seul petit à la fois, ils doivent répéter les gestations pour avoir au moins deux descendants adultes. Si, sur quatre éléphanteaux menés à terme, deux survivent jusqu’à l’âge adulte, la longévité de l’éléphant doit donc être de 12 ans pour atteindre la maturité sexuelle et donner naissance au premier petit, 5 ans entre chaque naissance, et 10 ans après la dernière afin d’élever le dernier éléphanteau, soit 37 ans au minimum. En deçà, l’espèce est en danger : les braconniers d’ivoire tuant les adultes, qui ont de grandes défenses, l’espèce n’a plus assez de temps pour se perpétuer.

En résumé, la longévité d’une espèce est fixée par ses conditions de reproduction : vivre longtemps n’est pas nécessaire aux espèces se reproduisant rapidement et en nombre, mais est indispensable aux espèces ayant peu de descendants, longtemps dépendants de leurs parents. Toutefois, que ce soit pour les éléphants ou les souris, leur vie ne s’arrête pas subitement quand leur dernier descendant est adulte et ils peuvent vivre encore plusieurs années (éléphants) ou mois (souris).

Les humains, soumis il y a encore peu à une forte mortalité infantile, ont généralement un enfant par gestation, et ils doivent élever leurs enfants au moins une quinzaine d’années pour qu’ils soient indépendants. Ils doivent donc vivre longtemps pour se maintenir en tant qu’espèce, c’est-à-dire environ 60 ans pour mener à l’âge adulte le dernier enfant né avant la ménopause vers 45 ans. De fait, les femmes vivent environ 60 ans en moyenne en l’absence de soins particuliers, comme au Québec au 17 e siècle [13], mais cela ne veut pas dire qu’elles mouraient juste après 60 ans, certaines atteignant 94 ans. De nos jours, grâce aux progrès sanitaires, médicaux et sociaux, les très rares super-centenaires atteignent 115 ans, un âge qui ne bouge guère depuis des décennies. Cette longévité maximale est fixée par les conditions de reproduction des humains et est donc le résultat de l’histoire évolutive humaine. Faire l’hypothèse, comme les trans-humanistes [14], que les humains pourraient vivre 150, 200 ans, voire bien plus, voudrait dire que la longévité humaine pourrait varier de façon indépendante des autres caractères lies aux stratégies reproductives, et donc que les théories de la biologie évolutive (si ce n’est de toute la biologie) expliquant ces stratégies et l’interdépendance entre les caractères liés à la reproduction ne sont pas applicables à l’espèce humaine : Darwin, qui ne la mettait pas à part des autres espèces, se serait donc trompé. L’espèce humaine, à part de toutes les autres espèces ? Un grand retour conceptuel vers la science d’il y a quelques siècles…

En somme, les derniers survivants vivent au maximum 115 ans et, dans ces conditions, il n’est pas possible d’imaginer que la moitié de la population française pourrait atteindre les 100 ans, sauf à admettre, comme il a été dit plus haut, que, soudainement, le taux de mortalité si faible auparavant bondirait à 50 % par an, une hypothèse peu sérieuse. La conséquence pour les retraites est qu’il n’est pas pertinent de demander à la population d’accepter de reformer les retraites parce que, bientôt, la moitié des Français vivra 100 ans : cela n’arrivera pas. On pourrait se dire que cette illusion est très française, mais il n’en est rien comme le montrent les déclarations très récentes de Jens Spahn, le président du groupe parlementaire CDU/CSU en Allemagne, qui, pour justifier son souhait de porter l’âge de la retraite à 70 ans explique que « quand on devient centenaire, on ne peut pas s’arrêter de travailler au milieu de la soixantaine » et que « une fille sur deux qui naît aujourd’hui a de fortes chances de devenir centenaire » [15].

2- Comment va évoluer l’espérance de vie ?

On entend beaucoup de responsables politiques dire que, puisque l’espérance de vie augmente, l’âge de départ à la retraite doit augmenter en parallèle. Ainsi, le Figaro.fr du 31 janvier 2025 [16] rapporte que « dans l’idée de Valérie Pécresse, seule l’espérance de vie globale serait prise en compte, sans différence entre les hommes et les femmes… car “l’espérance de vie augmente dans tous les cas” ». De son côte, La Tribune.fr du 18 février 2025 [17] indique que le President de la Confédération des petites et moyennes entreprises veut « indexer l’âge de départ sur l’espérance de vie ». Ces responsables s’appuient sur les rapports annuels successifs du Conseil d’orientation des retraites (COR) qui sont toujours basés sur le « scénario central » des projections d’espérance de vie de l’INSEE. Le problème est que le scénario central de 2021 à 2070 prévoyant une augmentation continue jusqu’en 2070 ne correspond pas à la réalité.

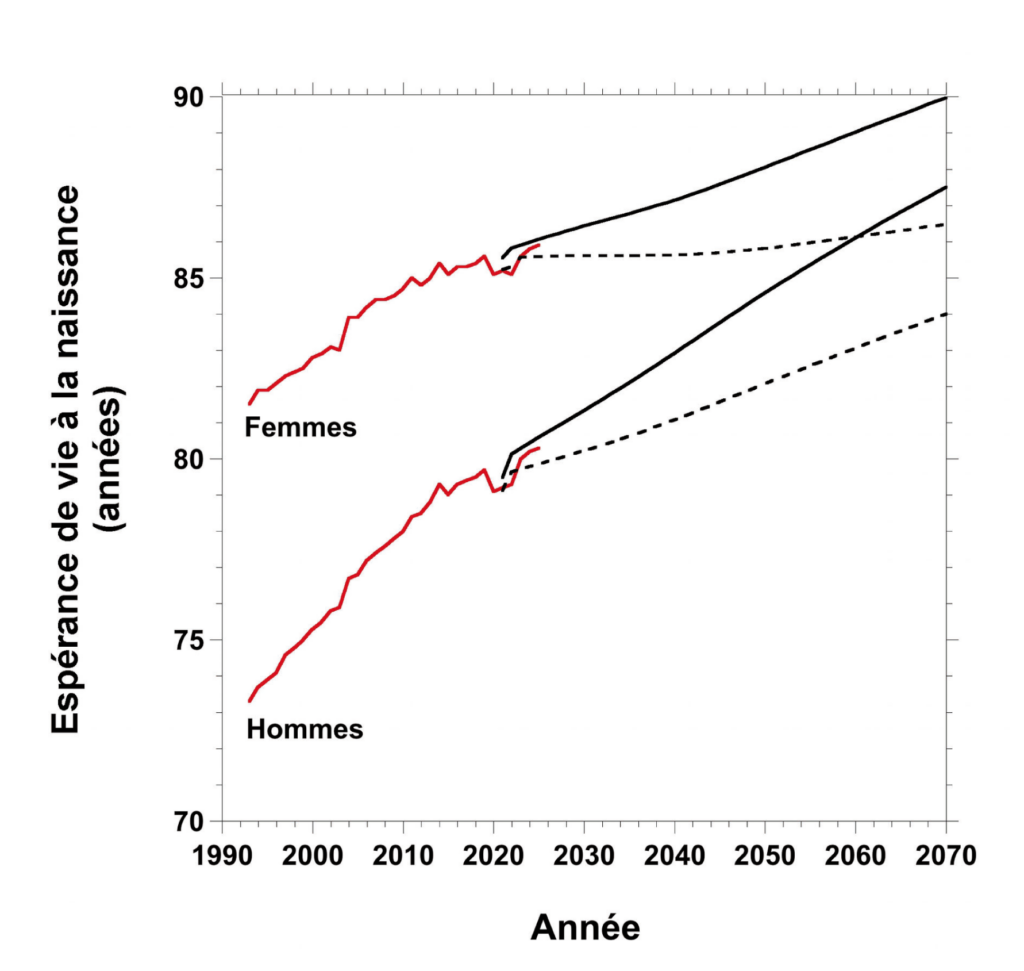

L’INSEE publie régulièrement des projections d’espérance de vie haute, centrale ou basse. Même si le scénario central est toujours retenu par le COR, il a été amené dans son rapport de 2021 [18] à privilégier le scénario d’espérance de vie « basse », le scénario central de l’INSEE de 2013 à 2070 utilisé à ce moment étant clairement invalide. L’INSEE a depuis publié des projections de 2021 à 2070 : l’ancien scénario d’espérance de vie basse est devenu le nouveau scénario central, qui fait encore l’hypothèse d’une progression continue de l’espérance de vie. Ce nouveau scénario est lui aussi trop optimiste, en particulier pour les femmes. Ainsi, sur les cinq premières années de la projection, 2021 à 2025 [19], les femmes vivent en moyenne 0,34 année de moins que ce que projette le scénario central (les hommes 0,39 année en moins), alors qu’elles ne vivent que 0,06 année en plus que le scénario bas (les hommes 0,17 année en plus). Si l’espérance de vie des hommes continue à augmenter en moyenne d’un mois par an sur la période 2011-2024, elle stagne chez les femmes, puisqu’elle ne croît plus que de deux semaines par an, alors qu’elle augmentait chaque année dans chaque sexe de presque trois mois par an de 1962 à 2010 (Figure 2). L’INSEE écrit maintenant explicitement que « l’espérance de vie se stabilise » [20] et l’Institut national d’études démographiques (INED) a publié son propre scénario [21], en accord avec les espérances de vie observées ces dernières années : dans ce scénario, l’espérance de vie des femmes n’augmente plus et celle des hommes augmente à un rythme compris entre les scénarios bas et central de l’INSEE, comme dans la réalité. En somme, l’espérance de vie est en train d’atteindre un plateau pour les femmes [22] et s’en rapproche probablement pour les hommes : les hypothèses d’une augmentation continue de l’espérance de vie au cours des décennies qui viennent sont simplement erronées et ne devraient donc pas être considérées comme la référence quand on s’intéresse aux retraites [23].

Figure 2. Espérance de vie à la naissance en France de 1993 à 2025 et projections des scenarios d’espérance de vie centrale et basse de l’INSEE de 2021 à 2070. Espérance de vie observée de 1993 à 2025 : traits rouges. Scénario central : traits continus. Scénario bas : traits discontinus. Les données d’espérance de vie de 2023 à 2025 sont provisoires (Insee Première 2087). L’espérance de vie des hommes en 2023 était estimée à 80 ans au début de 2024 (Insee Première 1978), à 79,9 début 2025 (Insee Première 2033 ) et de nouveau à 80 début 2026 (Insee Première 2087 ). Pour les femmes, ces valeurs étaient respectivement de 85,7, 85,6, et 85,6 ans. Pour l’année 2024, les estimations de 2025 et 2026 sont de 80 et 80,2 pour les hommes, et de 85,6 et 85,8 pour les femmes : cette correction importante à la hausse des deux sexes pour la même année (+0,2 année, soit plus de 2 mois) est inhabituelle, alors que d’ordinaire la correction est plutôt à la baisse et moins importante. Il semble nécessaire d’attendre que toutes les données de population soient connues pour valider les estimations provisoires de l’espérance de vie de 2023 à 2025. Pour ne donner qu’un exemple, les dernières données de l’INSEE pour 2025, publiées fin février 2026, ont diminué le nombre de décès et de naissances estimé début janvier dans Insee Première 2087, faisant passer le solde naturel négatif de 2025 de 6 000 décès de plus que les naissances à 3 755, mais cela peut encore évoluer en fonction des données inconnues fin février.

De ce fait, les calculs du COR basés sur le scénario central de l’INSEE amplifient les déficits attendus. Par exemple, les rapports publies de 2006 à 2017 avaient prévu pour 2020 des déficits de 0,2 à 2,1 % du PIB, alors qu’en 2019, dernière année “normale” avant la pandémie, les comptes étaient excédentaires, comme l’a montré la Cour des comptes [24]. Celle-ci a aussi calculé les déficits attendus en 2035 ou 2045, qui ne peuvent qu’être exagérés puisque basés sur le scénario central d’espérance de vie qui n’est pas observé. En effet, si on retient le scénario d’espérance de vie basse, le plus proche de la réalité, les déficits calculés par la Cour des comptes sont divisés par deux en 2035 et au moins par trois en 2045 [25]. Le Comité de suivi des retraites, dans son avis du 15 juillet 2025 [26], écrit explicitement que « la tendance observée pour l’espérance de vie à 65 ans sur la période 2019-2024, de quasi-stagnation pour les hommes et de stagnation pour les femmes, est significativement inférieure à l’hypothèse retenue pour la projection », c’est-à-dire la projection centrale retenue par le COR. Les acteurs des discussions sur les retraites, peut-être parce qu’ils ont du mal à imaginer que l’espérance de vie puisse stagner, persistent à s’appuyer sur le scénario central dégradant faussement la situation financière des retraites, alors que pourtant le COR avait su dans son rapport de 2021 privilégier le précédent scénario d’espérance de vie basse de l’INSEE (projections 2013-2070), et non le scénario central, parce que celui-ci était erroné.

Ce plateau de l’espérance de vie qui arrive s’explique pourtant aisément. Nous avons vu que l’espérance de vie n’atteindra pas 100 ans, du fait des caractéristiques de l’espèce humaine qui expliquent que l’espérance de vie dans des conditions “naturelles”, comme au Québec ancien, soit d’environ 60 ans, et la longévité maximale d’environ 115 ans. Dans ces conditions, il n’est pas étonnant que le rythme d’augmentation de l’espérance de vie diminue puisqu’elle se rapproche aujourd’hui peu à peu de la longévité maximale. La mortalité précoce des femmes étant bien plus faible qu’il y a quelques décennies, les progrès de l’espérance de vie ne peuvent provenir aujourd’hui que des personnes âgées, qui vivent déjà 85 ans en moyenne. Maintenir jusqu’à 95 ans des personnes de 90 ans déjà très fragiles n’est pas évident : même si on les sauve de leur cancer, elles mourront peut-être six mois plus tard d’une chute ou d’une grippe, et l’espérance de vie ne peut donc que progresser lentement et diminuer en cas d’année de forte mortalité à cause des épidémies hivernales ou de la canicule, et c’est bien ce qu’on observe. Il faut probablement admettre que, comme les records sportifs ou la taille qui n’augmentent plus guère [27], l’espérance de vie a aussi une limite dont on se rapproche peu à peu.

Et les retraites ? Certains dans le patronat ou à droite préconisent de moduler l’âge de la retraite par les progrès de l’espérance de vie. Cette idée a l’avantage de paraître être frappée du coin du bon sens (« on vit plus longtemps, on travaille plus longtemps ») et de s’appuyer sur la “biologie”, donc de ne pas sembler être un choix politique devant être justifié. Si, dans cette logique, cette idée semblait avoir du sens il y a 20 ans quand l’espérance de vie augmentait encore nettement, ses soutiens risqueraient d’être déçus pour les années à venir, car la “biologie” a changé, à moins bien sûr de se baser sur la moyenne des deux sexes, puisque les hommes voient encore leur espérance de vie augmenter, en particulier du fait d’une mortalité précoce plus élevée que celle des femmes. Il faudra juste expliquer aux femmes pourquoi elles doivent travailler plus longtemps alors qu’elles ne vivent pas plus longtemps.

Une des conséquences du plateau de l’espérance de vie est qu’on peut écarter les arguments préconisant d’augmenter l’âge de la retraite parce que nous vivrons tous 100 ans ou presque et qu’il faudra payer les pensions de centenaires innombrables. L’argument qu’il faudrait continument augmenter l’âge de départ parce que l’espérance de vie augmente, s’il pouvait séduire certains, n’a plus guère de sens depuis que nous nous approchons d’un plateau. Il fut un temps où des responsables politiques répliquaient à ceux qui préconisaient une politique différente de celle mise en œuvre depuis les années 1980 qu’il n’y avait pas d’alternative : « C’est l’économie, idiot ! ». À ceux, peut-être les mêmes, qui disent aujourd’hui qu’il faut augmenter l’âge de départ parce que l’espérance de vie augmente, on pourrait rétorquer que ce n’est pas justifié : « C’est la biologie, idiot ! ».

3- La transition démographique : hier, aujourd’hui, et demain

Nous ne vivrons pas tous 100 ans et notre espérance de vie ne va plus tellement augmenter, en particulier celle des femmes. On pourrait donc dire que le nombre de retraités va moins augmenter que ce que craignent ou craignaient certains et que le paiement des retraites est somme toute gérable. Toutefois, depuis des décennies, certains responsables politiques se sont inquiétés du « vieillissement des populations », allant même jusqu’à le considérer comme « un fléau qui va arriver » [28], alors qu’il s’agit là d’un phénomène normal s’expliquant par la dynamique des populations à l’œuvre depuis presque trois siècles. Que s’est-il donc passé et que va-t-il se passer dans les décennies qui viennent ? Jusqu’au 18eme siècle la France a une natalité et une mortalité élevées. Comme le tiers des enfants, voire plus, peut mourir avant l’âge d’un an ou plus tard, un nombre élevé d’enfants est nécessaire pour simplement maintenir la taille de la population, qui augmente donc peu. La mortalité baisse au 18e siècle, surtout aux âges jeunes, grâce aux progrès de l’alimentation, de la médecine et de l’hygiène. Moins d’enfants mourant en bas âge, une diminution du nombre de naissances devient possible. Le décalage temporel entre les baisses de la mortalité et de la natalité provoque l’augmentation de la population au 19e siècle. En effet, les enfants mourant moins en bas âge pendant la période de baisse de la natalité, ils sont finalement plus nombreux que ceux nés avant cette baisse à atteindre l’âge adulte et à avoir eux-mêmes des enfants. On passe en France de 28 millions d’habitants vers 1800 à 40 millions en un siècle, avant que la population ne se stabilise. La période entre le début de la baisse de la mortalité et la fin de la baisse de la natalité s’appelle la transition démographique.

Vers 1945 la natalité augmente fortement — le baby-boom — et la population atteint 60 millions en un peu plus de 50 ans, grâce aussi aux émigres. Le baby-boom, grossièrement de 1945 à 1970, et les progrès médicaux et sociaux qui diminuent la mortalité à un âge avance, font que le nombre de retraites a augmente après 2005 et diminuera à partir de 2035-2040 quand ces générations disparaitront. Le problème des retraites dont on parle depuis plus de 30 ans est donc d’abord celui de ces générations nombreuses de l’après-guerre. En l’absence par exemple d’un nouveau baby-boom augmentant la population ou d’une guerre la diminuant, la taille de la population devrait se stabiliser, mais avec un nombre important de personnes âgées. Il faut bien comprendre que cette augmentation du nombre de personnes âgées de 65 ans et plus n’est pas un “fléau” mais un bienfait puisque, au delà du phénomène conjoncturel du baby-boom, cela signifie que notre société a règlé les problèmes qui, il y a encore quelques décennies, décimaient la population : mortalité infantile (15 % des naissances vers 1900), maladies infectieuses des jeunes (dizaines de milliers de morts par la tuberculose [29]), maladies cardio-vasculaires des plus vieux. Dans une situation sans immigration ou émigration, où la mortalité aux âges jeunes serait négligeable et où la natalité serait constante avec deux enfants par femme, on se dirigerait vers une population d’une taille constante avec autant de jeunes de 0 à 20 ans, d’adultes de 20 à 40 ans, ou de 40 à 60 ans, et enfin d’un nombre décroissant avec l’âge de personnes de 60 ans et plus. Une telle population permet de gérer aisément les investissements et dépenses à prévoir, mais elle implique aussi qu’il faut accepter de bonne grâce l’existence d’un pourcentage important de personnes âgées, simplement parce qu’il est le résultat des progrès de nos sociétés. Il est normal que le pourcentage des personnes âgées soit plus important de nos jours et dans l’avenir qu’il y a un siècle, et il est normal de consacrer les moyens nécessaires à cette population par le paiement des retraites et des frais médicaux plus importants à ces âges. S’effrayer de l’augmentation du coût des retraites depuis des décennies n’a donc pas grande pertinence puisque le nombre des personnes âgées augmente : l’augmentation du coût des pensions est normale, de même qu’était normal le coût du doublement du personnel de l’éducation nationale entre 1952 et 1964, en plein baby-boom [30]. Il est donc quelque peu irréfléchi de se lamenter sur les retraités trop nombreux et de leur coût qui pèserait sur les actifs car ce n’est pas voir que c’est la situation normale d’un pays développé. Quand les générations nombreuses du baby-boom auront disparu, la situation ne changera guère, parce que les générations suivantes, un peu moins nombreuses, vivront aussi longtemps : il y aura demain et après-demain beaucoup de retraites.

4- Comment va évoluer la fécondité ?

Il semble souhaitable que le régime démographique actuel continue dans les années à venir, avec autant d’enfants par femme en moyenne que dans les décennies précédentes (descendance finale de 2 enfants pour les générations nées de 1950 à 1980 [31]). Un tel régime permet de maintenir la taille de la population active qui cotise pour les retraites. Une fois les générations du baby-boom éteintes, on se dirigerait alors vers une population stable avec à peu près autant de naissances que de décès, et probablement un apport de population par l’immigration, comme cela se produit en France depuis des millénaires. Un tel régime démographique est donc le plus souhaitable pour le paiement des retraites.

Toutefois, on observe depuis 2010, dernière année de la forte augmentation des naissances débutant en 1995, une baisse des naissances. Celle-ci n’est plus seulement due à une baisse du nombre de femmes en âge de procréer, nées une trentaine d’années plus tôt, et à un âge plus tardif à la maternité. Depuis 2022, sauf après 35 ans, on fait moins d’enfants. La remontée de la fécondité fin 2021 après la baisse liée à la pandémie aura donc été très ponctuelle. Une forte baisse des naissances a déjà été observée entre 1991 et 1994 (– 6 %) et on se demande si la baisse actuelle est conjoncturelle, comme la précédente de 1991-1994, ou pérenne. La baisse fut de presque 7 % en 2023 par rapport à 2022, alors qu’elle est de moins de 3 % en 2024 par rapport à 2023, et de 2 % en 2025 par rapport à 2024. On pourrait donc faire l’hypothèse que la baisse va se terminer bientôt et que, avec l’augmentation en cours du nombre de femmes en âge de procréer, nées entre 1995 et 2010, les naissances vont augmenter de nouveau : la baisse serait donc conjoncturelle. On pourrait aussi penser que l’indice conjoncturel de fécondité, qui indique la fécondité de l’année aux différents âges, va se stabiliser comme dans d’autres pays européens autour de 1,5 enfant par femme au lieu de 1,8 à 2 comme les années passées, et la baisse serait donc pérenne, malgré un plus grand nombre de femmes en âge de procréer dans les années qui viennent, comme le montre la Figure 3.

Figure 3. Nombre de naissances observé de 1962 à 2025 (trait rouge) et projections de l’INSEE dans les scénarios de fécondité haute (2 enfants par femme après 2029), centrale (1,8 enfant par femme après 2022) et basse (1,6 enfant par femme après 2029).

Pour tout dire, personne ne le sait, la fécondité pouvant changer fortement d’une année à l’autre — c’est la décision des couples — contrairement à l’espérance de vie sur laquelle nous avons moins de prise. L’histoire passée de la France est un argument pour dire que la baisse est conjoncturelle : cela s’est déjà produit de 1991 à 1994, puis la fécondité est remontée de 1995 à 2010 [32]. La réalité démographique du reste de l’Europe est un argument pour dire que la France qui semblait si différente avec sa forte fécondité s’aligne sur le modele européen. Les naissances des prochains mois ne seront pas suffisantes pour savoir, sauf en cas de remontée des naissances, mais faudra-t-il attendre un an, deux ans supplémentaires de baisse des naissances, voire plus, pour dire que la question est tranchée ? Quoi qu’il en soit, quelles seraient les conséquences dans les deux hypothèses ?

Si la baisse est conjoncturelle et s’arrête par exemple dans les prochains mois, nous aurions alors vécu une période creuse des naissances, comme pendant les deux guerres mondiales, vers 1975, ou de 1991 à 1994. Il ne faut pas oublier que moins de naissances à un moment implique, même si la descendance finale des femmes ne baisse pas, une baisse des naissances environ 30 ans plus tard : nous aurons donc une nouvelle période creuse dans 30 ans. Notre pays a absorbé ces périodes qui perturbent certes la programmation du recrutement des enseignants, les effectifs des étudiants, etc. Rien de dramatique en somme.

Si la baisse des naissances était bien pérenne, il faudrait alors s’y adapter et toute main d’œuvre supplémentaire serait utile. Peut-être alors les employeurs comprendraient-ils qu’on ne peut à la fois repousser l’âge de la retraite tout en se débarrassant des travailleurs vieillissants, jusqu’à 15 ans avant l’âge de départ, ou en refusant de les embaucher. Peut-être aussi nos responsables politiques comprendraient-ils que soumettre la jeunesse à la précarité de l’emploi pendant des années n’est pas la meilleure stratégie si on veut que les salariés s’impliquent dans leur travail. Nul doute que cela contribuerait à plus d’emplois stables à haute valeur ajoutée donnant lieu à cotisations permettant de payer les retraites qu’à des emplois précaires peu qualifiés qui ne créent pas de valeur comme la livraison de repas à domicile [33].

Certains estiment que, le manque de cotisants étant un problème pour le régime de retraite par répartition, il faudrait se tourner vers la capitalisation où chacun cotise pour lui-même via des placements financiers. Ainsi, François Bayrou, haut-commissaire au plan en 2021, expliquait dans un rapport du haut-commissariat [34] que « dans les pays qui ont choisi le système du “chacun pour soi et pour les siens”, il importe au fond assez peu que la pyramide démographique se trouve déséquilibrée », car « si ces pays comptent un plus grand nombre de personnes âgées, l’essentiel pour le climat social du pays est que chacune d’entre elles ait souscrit assez d’assurances retraite par capitalisation ou ait fait suffisamment d’économies pour que ses vieux jours soient assurés ». C’est une erreur et une illusion car ce sont les actifs du moment qui assurent les revenus des retraités du moment, par paiement de cotisations sociales avec le système par répartition ou, avec la capitalisation, achat de plans-retraite par les actifs, qui fournissent les revenus des retraités ayant acheté ces mêmes plans quand ils travaillaient. Si, demain, un trop faible nombre d’actifs existait, les revenus des retraités risqueraient de diminuer dans les deux systèmes, car trop peu d’actifs paieraient des cotisations sociales ou des plans-retraite. Il ne s’agit pas là d’un point de vue mais d’une simple constatation aussi faite par des “libéraux” comme Yves Montenay qui écrit dans Atlantico du 2 février 2023 [35] que l’actif qui a souscrit un plan-retraite, « quand il est retraité, il liquide son épargne. Il faut que quelqu’un l’achète. Il est probable que pour les mêmes raisons que pour le système par répartition, il manquera des producteurs » et, quant à la question du journaliste « Pourrait-on imaginer des placements à l’étranger, là où les actifs ne manquent pas ? », Yves Montenay répond en parlant de la Chine : « Maintenant que le vieillissement de la population et la faible natalité se ressentent chez les jeunes actifs, c’est plus compliqué. Et il y en a beaucoup qui se retrouvent à la retraite. On ne peut donc pas diversifier les placements car c’est pire ailleurs. » La seconde illusion de la capitalisation est de croire, comme visiblement François Bayrou cité plus haut, que, même si le nombre d’actifs solvables ne diminuait pas et qu’ils achetaient des plans retraite, ces placements sont garantis, ce qui n’est pas le cas, comme l’écrit explicitement une banque à propos de son plan d’épargne-retraite « Ce dispositif présente un risque de perte en capital. La valorisation des primes investies sur des supports en parts évolue à la hausse ou à la baisse selon les mouvements des marchés financiers. » La plus grande différence entre les systèmes par répartition et par capitalisation est peut-être que, pour le premier, il faut faire l’hypothèse que les adultes du futur auront besoin de travailler, ce qui semble plus que probable, et paieront donc des cotisations sociales pour les retraites ; pour le second, il faut, en plus de rémunérer la banque ou la compagnie d’assurances — ce qui ne sert donc pas à payer des retraites — et espérer que l’argent de ses placements financiers ne se sera pas envolé, ce qui rajoute une condition risquée dans un monde instable avec ses guerres et crises financières. Sans encore savoir si la baisse des naissances est conjoncturelle ou pérenne, nombreux sont les responsables politiques qui demandent des mesures pour relancer la natalité, même s’il faut bien dire que depuis des décennies certains se lamentent sur la dénatalité, que les naissances soient nombreuses ou pas [36]. Passons sur l’illusion (voire l’insulte) que les couples feraient plus d’enfants s’ils avaient des incitations financières et demandons-nous — si la baisse est bien conjoncturelle —, si la précarité et le chômage, les bas salaires, le logement inaccessible, l’anxiété devant un monde de plus en plus inquiétant donnent envie de faire naître des enfants. Résoudre ces problèmes, du moins ceux qui dépendent de nos choix politiques, contribuerait-il à éviter qu’une baisse conjoncturelle ne devienne pérenne ? C’est visiblement afin de le savoir que l’Assemblée nationale a créée en juin 2025 une « Mission d’information sur les causes et conséquences de la baisse de la natalité en France », mais il n’est pas sûr qu’il soit utile et nécessaire à ce but que son rapporteur emploie le terme « vertige démographique », terme qui amène le Directeur de l’INED lors de son audition par cette Commission à dire immédiatement que « cette expression de vertige démographique est la vôtre, pas la nôtre… nous ne parlons pas du tout de vertige » [37].

5- Conclusions

Si le problème des retraites revient tous les ans dans l’actualité aussi sûrement que Noël, les acteurs qui négocient les changements du système des retraites n’ont souvent qu’une faible conscience des problèmes biologiques et démographiques qui y sont liés. Il en est ainsi de ceux qui pensent qu’augmenter la natalité résoudrait les problèmes [38], sans se rendre compte visiblement que plus de bébés aujourd’hui veut dire plus de retraités demain, comme cela s’est produit avec le baby-boom; ceux qui disent que l’augmentation de l’espérance de vie implique de travailler plus longtemps, alors que depuis plus de dix ans cette augmentation n’est plus d’actualité ; ceux qui — et c’est peut-être le plus étonnant — constatant que l’espérance de vie stagne continuent à s’appuyer sur des projections prévoyant qu’elle augmentera de façon continue durant les décennies à venir, ne considérant l’hypothèse d’espérance de vie basse, la plus proche de la réalité, que comme une variante possible. Le COR se demande ainsi quels seraient les dépenses et le solde des retraites « si les gains d’espérance de vie étaient plus faibles que prévu » [39] alors qu’ils sont déjà plus faibles que prévu dans le scénario central. Le COR n’est pas le seul puisque le conclave des retraites a discute à partir de ce scénario. En somme, il neige, mais ces acteurs persistent à préparer le pique-nique par négligence de la météo. On ne peut toutefois exclure que certains acteurs du débat sur les retraites sont parfaitement au courant de ces problèmes biologiques et démographiques en lien avec les retraites mais choisissent de tordre la réalité afin de faire avancer leurs choix. Les syndicats auraient donc intérêt à s’intéresser de près à ces problèmes, sous peine de se faire manipuler par certains de leurs interlocuteurs sans même s’en rendre compte. En particulier, accepter de discuter des mesures à prendre pour résorber un éventuel déficit alors que l’hypothèse d’espérance de vie à la base du calcul de ce déficit surévalue le nombre de retraites dans les années futures n’a guère de sens (cf note 24). Avoir une meilleure connaissance des questions de biologie humaine et de démographie en rapport direct avec le vieillissement ne peut qu’aider à réfléchir au problème des retraites, afin que, dans les discussions ou négociations, les acteurs ne fassent pas des erreurs grossières. Ceci étant acquis, chacun peut s’interroger sur ce qui attend le pays dans les années à venir. Le lecteur aura compris que l’espérance de vie stagne ou ne va plus guère augmenter pour les femmes, alors que les hommes, du fait de leur mortalité précoce plus élevée et évitable, peuvent espérer gagner encore quelques années. C’est à la fois une mauvaise et une bonne nouvelle. Mauvaise nouvelle pour ceux qui espéraient que, demain, la plupart d’entre nous atteindraient les cent ans et plus : cela n’arrivera qu’à un petit nombre et on se consolera en se disant que vivre, en moyenne, entre 80 et 90 ans, surtout si on reste en bonne santé, n’est peut-être pas si désespérant. Bonne nouvelle pour les pensions à verser puisque le nombre de retraites sera inférieur à ce qui est prévu par le scénario central de l’INSEE. Puisque les générations du baby-boom vont disparaître d’ici 2060 à 2070, le problème des pensions à verser à ces générations nombreuses n’aura été qu’un moment dans l’histoire du pays, comme l’a été celui où il fallait construire en toute hâte logements et écoles pour accueillir les mêmes générations durant leur enfance. Notre pays a survécu au baby-boom et on peut penser qu’il survivra au papy-boom dans les années qui viennent comme il y survit depuis déjà vingt ans, début du départ à la retraite de ces générations. Elles seront suivies par des générations moins nombreuses partant à la retraite dans quelques années.

La fécondité est la grande inconnue car, si le nombre de personnes aux différents âges est prévisible si elles sont déjà nées, il n’en est pas de même pour celles à naître. Le nombre de naissances peut baisser subitement pour des raisons indépendantes de la volonté des couples, comme l’absence des hommes durant les deux guerres mondiales, mais aussi par leur volonté, comme de 1991 à 1994. Le nombre de naissances peut aussi augmenter subitement de la même manière, comme après la seconde guerre mondiale. Personne ne sait si, demain, le nombre de naissances va remonter, stagner, ou continuer à baisser comme depuis quelques années. En revanche, du fait de cette baisse des naissances, on sait que le nombre d’élèves du primaire au supérieur diminue et va diminuer, avant que le nombre d’entrées dans la vie active ne diminue à son tour. Si cette baisse des naissances n’affecte que quelques années, les décideurs gèreront ces problèmes d’effectifs sans grande difficulté, comme on a déjà pu le faire dans le passé. Si cette baisse n’est pas limitée à quelques années mais est pérenne et que l’indice conjoncturel de fécondité se stabilise à 1,5 enfant par femme comme dans d’autres pays européens, il faudra gérer durablement les effets de la baisse du nombre de nouveaux entrants sur le marché du travail. Dans une récente note pour le Haut-commissariat à la Stratégie et au Plan [40], Maxime Sbaihi estime qu’en France, « comparée à ses voisins, il … reste une marge de hausse non négligeable du taux d’activité, notamment chez les jeunes et les seniors, d’allongement du temps de travail sur toute la durée de la vie ». Une autre note pour le Haut-commissariat à la Stratégie et au Plan [41], se basant sur le scénario central de l’INSEE, conclut d’augmenter encore l’âge du départ à la retraite : « L’âge de départ à la retraite à taux plein se situerait ainsi dans une fourchette, en fonction de l’âge d’entrée sur le marche du travail, allant de 62-63 ans à 70-71 ans. » Suggérons, si chaque travailleur devient précieux à l’avenir, d’arrêter d’abord de sacrifier les jeunes, en les condamnant au chômage, à la précarité, et aux bas salaires pendant des années, et de se débarrasser des travailleurs âgés des années avant l’âge légal du départ à la retraite, comme on le fait depuis des décennies. Cela serait un bon moyen de favoriser un « allongement du temps de travail sur toute la durée de la vie », sans repousser l’âge de la retraite à 70 ans ou plus.