NDLR: Nous donnons ici la synthèse complète du rapport du Conseil d’orientation des retraites publié en juin 25. Le texte complet du COR consultable sur le site www.cor.retraites.fr est très détaillé et fait 254 pages. La synthèse mérite attention car elle est très fiable.

Elle confirme plusieurs points que nous voulons souligner :

- La situation des régimes de retraites n’est pas dans la situation catastrophique que les divers gouvernements prétendent.

- Les prévisions vont jusqu’en 2070 et sont calées sur les bases données par l’Insee. Elles sont stables à 1 ou 2 % près.

- La part de PIB consacrée aux retraites restera stable durant cette période autour de 14%.

- Le niveau de vie moyen des retraités est légèrement inférieur à celui des actifs contrairement aux allégations culpabilisant les « boomers ».

- Le déficit des recettes serait autour de 0,2% en 2030.

- L’enjeu principal est celui de la production de richesse et celui de sa répartition.

Synthèse du rapport

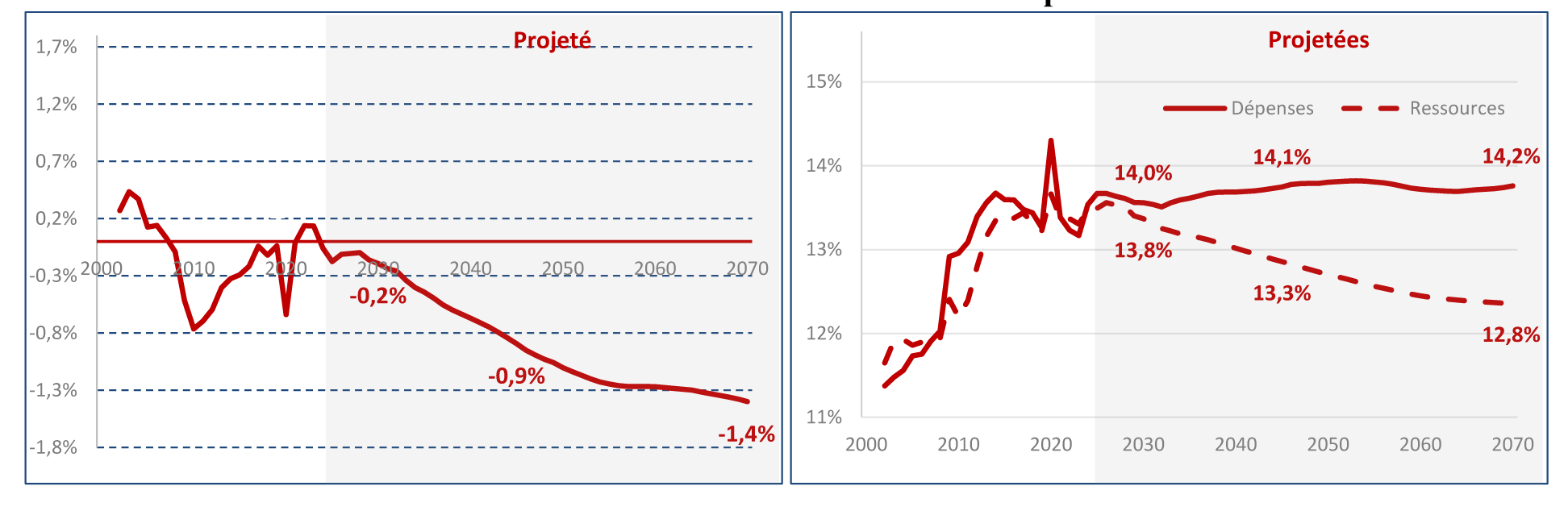

Le système de retraite français fonctionne essentiellement par répartition et repose sur la solidarité intergénérationnelle afin d’en assurer l’équilibre financier. Si un horizon de court et moyen terme est nécessaire pour évaluer la solvabilité des régimes, le système de retraite ne peut se contenter d’un pilotage « au fil de l’eau » et nécessite de se projeter sur un horizon de long, voire de très long terme. Non seulement pour des raisons d’anticipation : certains leviers de réformes ne jouent pleinement que sur le temps long, et certaines décisions prises aujourd’hui peuvent engager les régimes sur plusieurs décennies. Mais également pour des raisons de confiance des assurés, notamment les plus jeunes : près de la moitié des moins de 34 ans s’attendent à ne pas avoir de pension ou un montant très faible au moment de leur retraite[1]. Le COR réaffirme ainsi dans ce rapport l’intérêt d’établir des projections sur le long terme, à horizon 2070, en complément de l’analyse détaillée des évolutions plus rapprochées à 15 ans ou 20 ans. C’est un moyen de donner aux citoyens de la visibilité sur le devenir d’un système dans lequel ils sont parties prenantes et doivent fonder leur confiance. En 2024, le solde du système de retraite (régimes de base et régimes complémentaires) est déficitaire de 1,7 milliard d’euros (-0,1 % du PIB), hors charges et produits financiers. Par la suite, dans le scénario de référence retenu, avec une réglementation inchangée, le système de retraite connaîtrait toujours des besoins de financement sur l’ensemble de la période de projection : le déficit serait ainsi de -0,2 point de PIB en 2030 (soit 6,6 milliards d’euros courants), pour atteindre -1,4 point de PIB en 2070. Même si les dépenses augmentent peu (13,9 % du PIB en 2024, 14,2 % en 2070), les ressources diminuent plus encore (13,9 % du PIB en 2024, 12,8 % en 2070).

Solde, dépenses et ressources du système de retraite en part de PIB (scénario de référence)

Solde Dépenses et ressources

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : projections COR – juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

Ce scénario de référence repose sur le jeu d’hypothèses de long terme retenues en février dernier par la Cour des Comptes dans le cadre de la mission flash sollicitée par le Premier ministre. Il s’agit notamment des hypothèses démographiques qui ont prévalu à l’élaboration du rapport annuel du COR 2024, d’une cible d’évolution de la productivité horaire annuelle de 0,7 % et d’un taux de chômage de 7 % à long terme. Ce choix de la stabilité du cadre d’analyse est assumé cette année par les membres du COR pour faciliter la lisibilité et l’appropriation des résultats dans le débat public, alors que des discussions entre partenaires sociaux ont été engagées dans le cadre de la Délégation paritaire permanente. Sur un même horizon, ce scénario de référence diffère cependant de celui de la Cour des Comptes du fait de la prise en compte des dernières informations conjoncturelles contenues dans le Rapport d’avancement annuel (RAA) d’avril 2025 qui sert à l’amorçage des projections et à l’intégration des comptes nationaux annuels provisoires de 2024.

Le COR n’ignore cependant pas l’environnement particulièrement incertain concernant les perspectives économiques et démographiques dans lequel s’inscrit ce nouveau rapport annuel. Au-delà de la variabilité de court terme, en lien étroit avec l’instabilité de la situation internationale, des phénomènes comme le ralentissement de la productivité, les effets du réchauffement climatique et des politiques de transition, l’impact encore incertain de l’intelligence artificielle sur le marché du travail, ou bien encore la baisse de la natalité rendent plus difficile l’élaboration des projections économiques et financières à moyen-long terme permettant d’éclairer la viabilité financière de notre système de retraite.

C’est pourquoi, en amont du prochain rapport annuel qui sera adopté en 2026, les membres ont décidé de rediscuter et de remettre à plat en toute transparence, avec l’appui de l’Insee, l’ensemble des hypothèses démographiques et économiques qui servent de base au diagnostic du COR. Cette réflexion s’avère indispensable afin de continuer à produire des projections financières du système de retraite susceptibles d’être largement partagées et reconnues comme une référence commune dans la perspective des échéances électorales de 2027. Ces éventuels changements d’hypothèses peuvent conduire à réviser significativement le diagnostic financier réalisé dans ce rapport annuel. D’ici là, l’analyse variantielle présentée en complément du scénario de référence permet d’ores et déjà d’éclairer le débat sur les effets de ces incertitudes entourant les évolutions à long terme sur le financement du système de retraite et d’en donner de premiers ordres de grandeur.

1. Les dépenses de retraite représentent 13,9 % du PIB en 2024, un niveau élevé en comparaison internationale ; cette part serait en légère augmentation à l’horizon 2070

Les dépenses de retraite rapportées au PIB constituent un indicateur déterminant pour évaluer la soutenabilité financière du système. Il exprime, de manière globale et synthétique, le niveau des prélèvements qu’il faut opérer sur la richesse produite pour en assurer l’équilibre. Pour cette raison, c’est cet indicateur qui est privilégié par les organisations internationales, notamment la Commission européenne dans le cadre de ses travaux de comparaisons internationales sur le vieillissement et la soutenabilité des finances publiques (Ageing report).

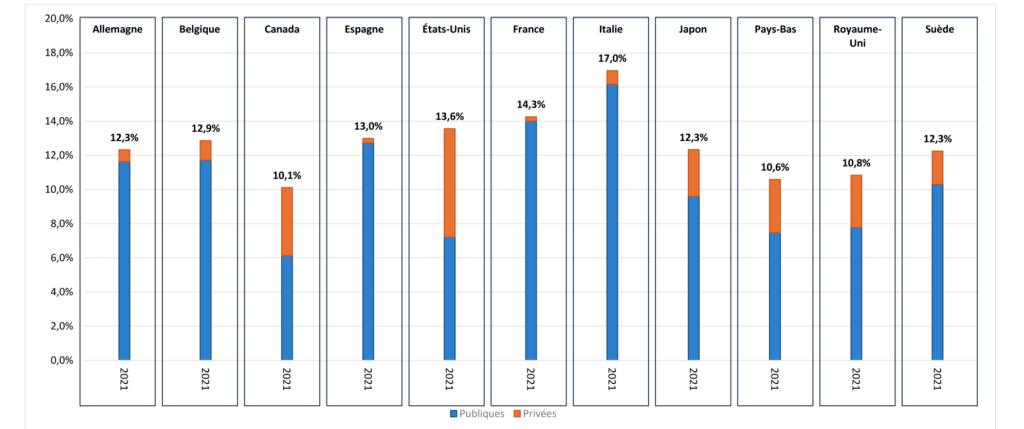

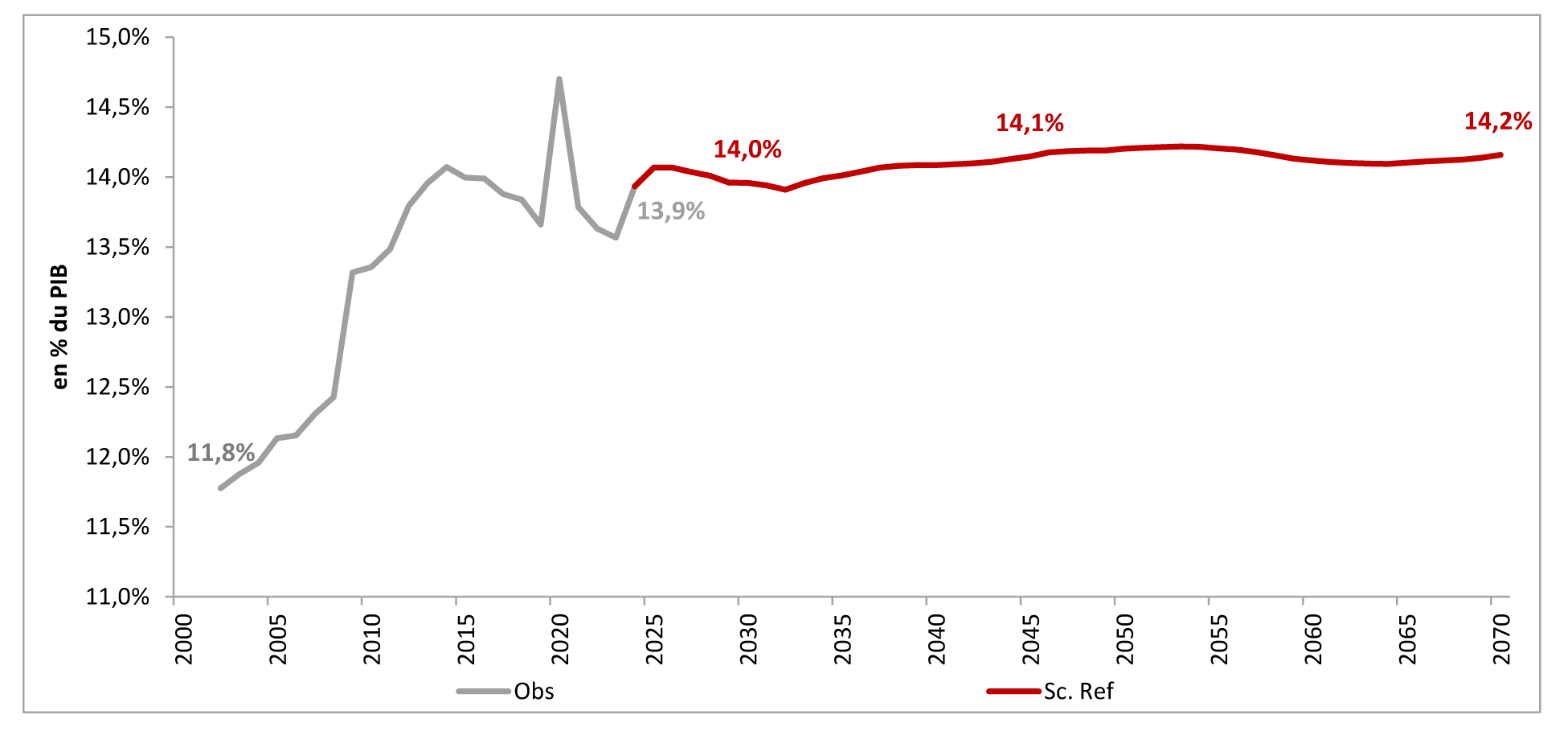

En 2024, les dépenses de retraite représentent 407 milliards d’euros, soit 13,9 % du PIB et 24,4 % de l’ensemble des dépenses publiques. L’évolution de ces dépenses explique à elle seule une grande partie de la progression des dépenses publiques depuis 2002. Parmi les pays suivis par le COR, la France est le deuxième pays (après l’Italie) où la part des dépenses de retraite publiques dans le PIB est la plus élevée. Comme la France apparaît comparable aux autres pays en termes de dépenses de retraite par habitant (niveau médian dans le groupe étudié[2]), le niveau élevé des dépenses de retraite dans le PIB s’explique en grande partie par un PIB par habitant plus faible.

Part des dépenses (publiques et privées) dans le PIB dans les pays suivis par le COR en 2021

Lecture: en 2021, les dépenses de retraite (publiques et privées) représentent 12,3% du PIB en Allemagne. Les dépenses de retraite publiques constituent l’essentiel des dépenses de retraite dans ce pays.

Champ : dépenses vieillesse et survie publiques et privées Source : OCDE (SOCX)

La part des dépenses de retraite dans le PIB augmenterait légèrement dans le scénario de référence pour s’établir à 14,0 % en 2030, puis 14,2 % en 2070. Ce ratio serait plus élevé que dans le rapport annuel de 2024, sur toute la période de projection, en raison des révisions macroéconomiques intervenues depuis et du changement de scénario de référence retenu.

Dépenses du système de retraite en % du PIB observées et projetées dans le scénario de référence

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : projections COR – juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

La quasi stabilisation des dépenses de retraite dans le PIB prévue en 2070 par rapport au niveau observé en 2024 ne corrobore donc pas l’idée d’une croissance plus soutenue des dépenses de retraite par rapport à la richesse nationale. Il est important de le rappeler, notamment dans un contexte où de nombreux jeunes doutent de la capacité du système à leur garantir une pension à l’avenir : bien qu’il se situe à un niveau singulièrement élevé en comparaison internationale, le prélèvement qu’il faut opérer sur la richesse produite pour payer les retraites reste globalement stabilisé sur l’ensemble de l’horizon de projection.

Cette quasi stabilité peut sembler étonnante au regard du vieillissement démographique attendu. Celui-ci viendra inéluctablement peser sur les dépenses de retraite futures, en augmentant le nombre de retraités par rapport au nombre de cotisants.

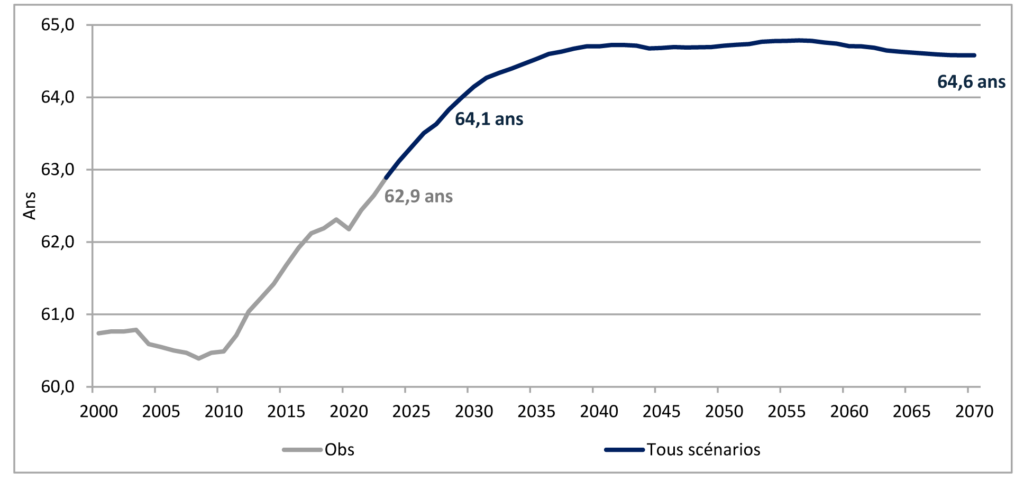

Cette évolution démographique défavorable est toutefois atténuée par les réformes qui augmentent le taux d’emploi des seniors et entraînent un recul de l’âge de départ à la retraite, ce qui diminue les dépenses de retraite : cet âge passerait de 62,9 ans en 2023 à 64,6 ans en 2070.

Âge conjoncturel de départ à la retraite

Champ : retraités de droit direct résidents en France et à l’étranger de l’ensemble des régimes de retraite français légalement obligatoires.

Source : Drees, modèles Ancêtre et Trajectoire, hypothèses COR 2025.

Ensuite, la pension moyenne augmenterait en euros constants, mais moins que les revenus d’activité moyens. Cette diminution relative – et non absolue – de la pension moyenne est le second effet après le recul de l’âge de départ à la retraite qui contribue à réduire la part des dépenses dans le PIB. Le décrochage de la pension moyenne par rapport au revenu moyen (qui bénéficie des gains de productivité en sus de l’inflation) est notamment lié à l’indexation sur les seuls prix des droits acquis au régime général et des pensions liquidées, aux mesures visant à diminuer le rendement du régime Agirc-Arrco et à l’évolution contenue du point d’indice pour les régimes de la fonction publique. Les taux de remplacement des salariés du secteur privé, comme ceux des fonctionnaires, seraient ainsi en baisse au fil des générations.

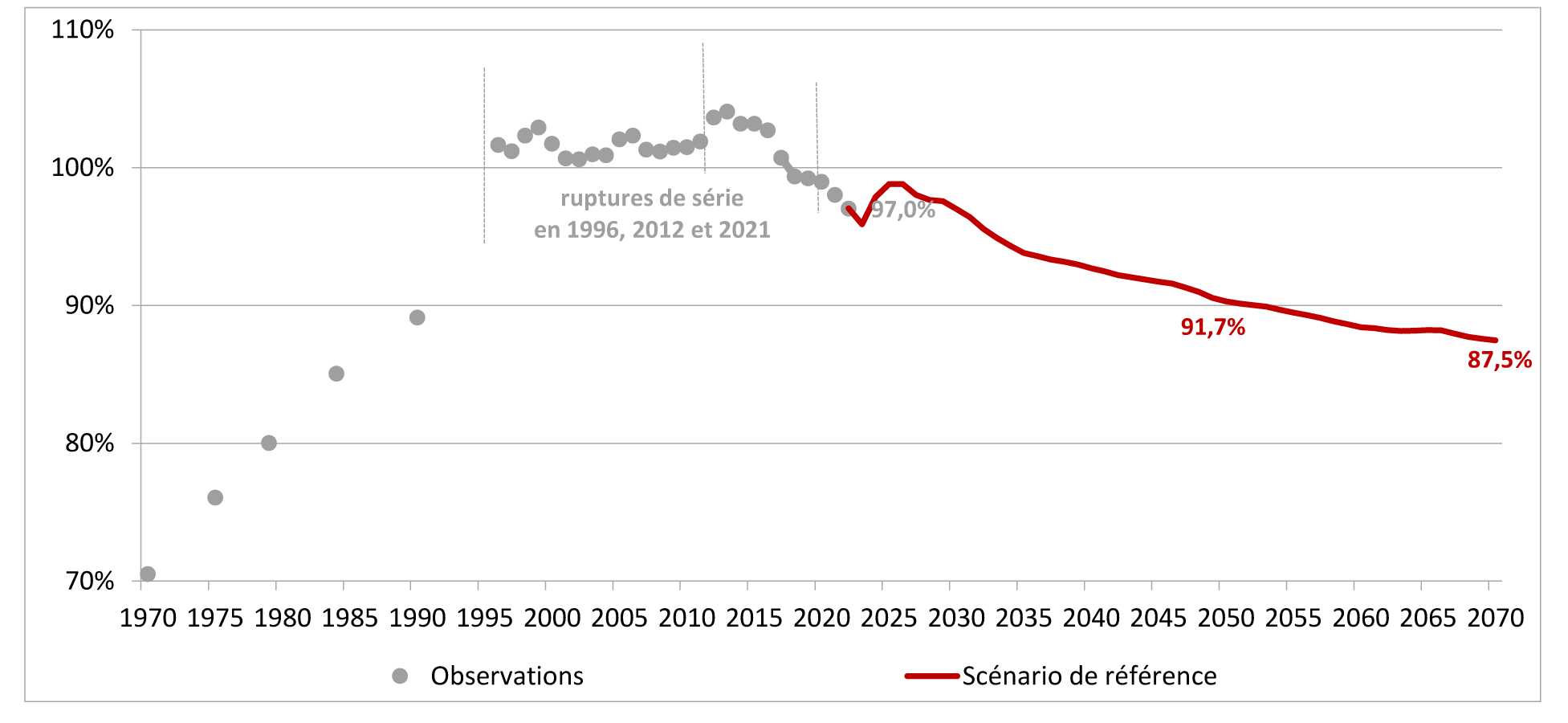

Par conséquent, le niveau de vie moyen des retraités continuerait à augmenter en réel à travers un effet noria[3], mais moins que celui des actifs. Rapporté à celui de l’ensemble de la population, le niveau de vie des retraités serait de 87,5 % en 2070 contre 97 % en 2022. Cette diminution relative peut être toutefois atténuée par une modification du comportement des assurés qui réagiraient, pour ceux qui le peuvent, au nouveau contexte, soit par un effort accru d’épargne pendant la vie active, soit par un report volontaire de l’âge de leur départ à la retraite.

Niveau de vie moyen des retraités rapporté à celui de l’ensemble de la population observé et projeté dans le scénario de référence

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Sources : Insee-DGI, enquêtes Revenus fiscaux 1970 à 1996 ; Insee-DGI, enquêtes Revenus fiscaux et sociaux rétropolées de 1996 à 2004 ; Insee-DGFiP-Cnaf-Cnav-CCMSA, enquêtes Revenus fiscaux et sociaux 2005 à 2022 ; projections COR – juin 2025 ; Insee, modèle Destinie.

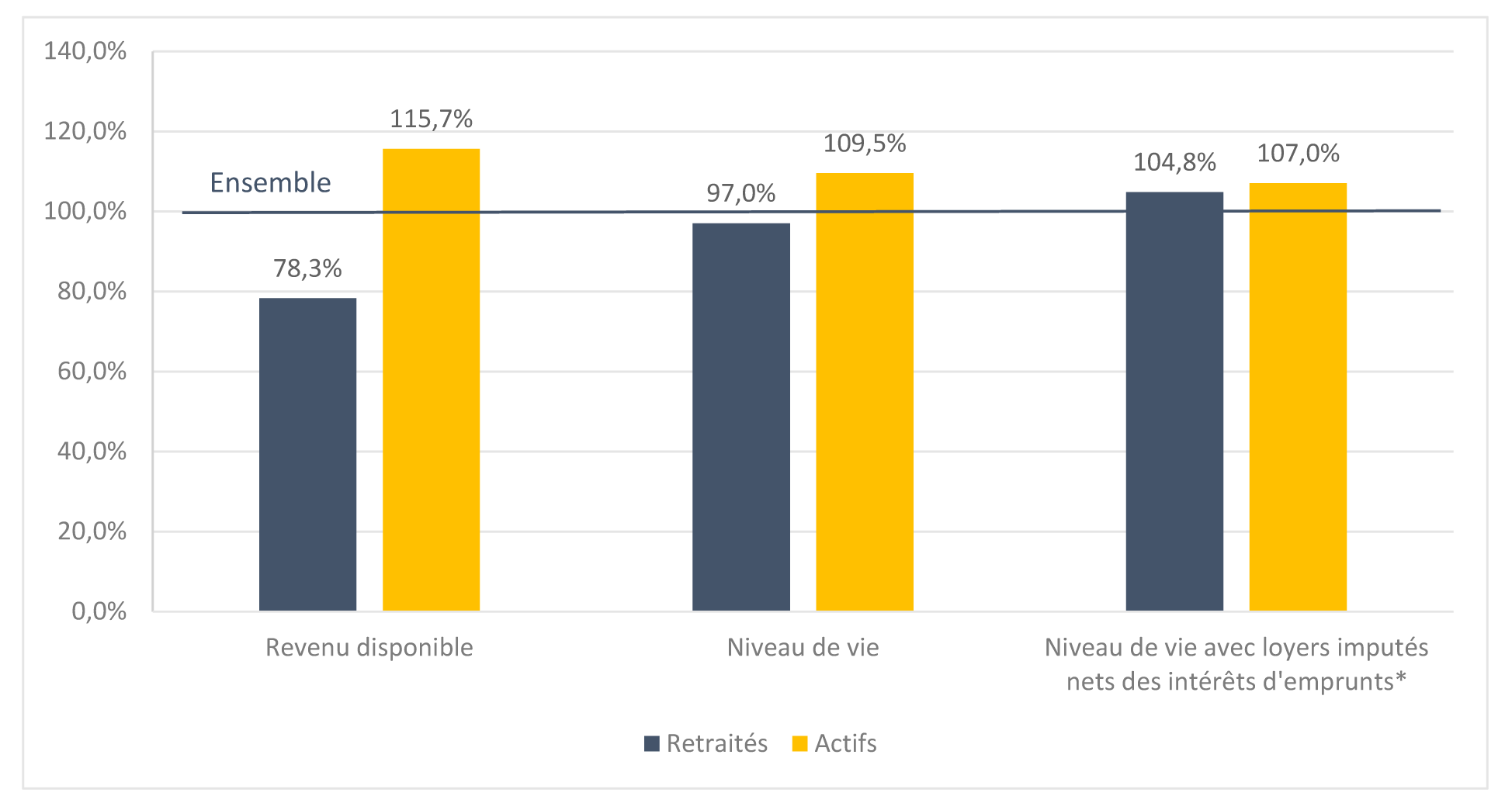

S’agissant de cette thématique du niveau de vie relatif des retraités, les ménages retraités ont en 2022 des revenus disponibles moyens plus faibles que l’ensemble de la population, mais ils sont de plus petites tailles : un ménage retraité compte en moyenne 1,5 personne, principalement parce que les enfants sont déjà partis du ménage à l’âge de la retraite ou encore parce que la part des personnes vivant seules est plus élevée en raison du veuvage, alors que les ménages actifs, qui ont encore leurs enfants à charge, sont composés de 2,5 personnes en moyenne. En considérant les économies d’échelle liées au fait de vivre à plusieurs dans un ménage[4], avec 2 270 euros mensuels, les retraités ont un niveau de vie par unité de consommation inférieur de 3 % à celui de l’ensemble de la population (2 340 euros mensuels). Cela explique que la France détienne un des niveaux de vie relatif des personnes âgées de 65 ans et plus les plus élevés d’Europe.

En outre, les retraités sont plus souvent propriétaires de leur logement que les actifs ou que l’ensemble de la population et ont ainsi moins souvent à payer un loyer. En 2022, le niveau de vie des retraités avec loyers imputés[5] est alors de 5 % plus élevé que celui de l’ensemble de la population, soit un niveau très proche de celui des actifs.

Niveau de vie individuel moyen relatif des retraités et des actifs en 2022 (100 % pour l’ensemble de la population)

* En 2022, le niveau de vie avec loyers imputés est estimé à partir des données EFRS 2021 par le SG-COR, en supposant que le poids des loyers imputés dans les niveaux de vie reste le même pour chaque statut d’activité.

Lecture : en 2022, le niveau de vie des retraités avec loyers imputés nets des intérêts d’emprunts est supérieur à celui de l’ensemble de la population.

Note : niveau de vie par UC.

Champ : ménages (pour le revenu disponible) ou personnes (pour le niveau de vie) vivant en France métropolitaine en logement ordinaire dans ménage dont la personne de référence n’est pas étudiante et dont le revenu déclaré est positif ou nul.

Source : Insee, enquêtes Revenus fiscaux et sociaux 2022 et calculs SG-COR à partir de Insee ERFS2021 pour le niveau de vie yc loyers imputés.

2. Une baisse tendancielle de la part des ressources dans le PIB sur la période de projection

L’analyse des ressources du système de retraite est plus délicate que celle des dépenses. S’il n’y a pas vraiment de débat sur le périmètre des dépenses de retraites, la notion de ressources pour le système de retraite fait l’objet de discussions. En règle générale, un système de retraite en répartition est financé par les cotisations des actifs en emploi prélevées sur leurs salaires bruts selon un taux de cotisation déterminé. Dans ce cas, en supposant que la part des salaires dans le PIB demeure constante, les ressources du système de retraite, à taux de cotisation inchangé, évoluent comme le PIB et l’évolution du solde rapporté au PIB n’est que le reflet de l’évolution de la part des dépenses de retraite dans le PIB. Toutefois, notre système de retraite est aussi financé par des impôts affectés et des contributions et subventions de l’État destinées à assurer l’équilibre financier du régime de la fonction publique de l’État et de certains régimes spéciaux (SNCF, RATP, régimes des mines, marins ou encore régime des ouvriers de l’État). Ainsi, sur les 405 milliards d’euros qui composent en 2024 les ressources du système de retraite hors produits financiers, seuls 269 milliards d’euros, soit près des 2/3, sont financés par des cotisations sur les acteurs du secteur privé et les cotisations salariales des agents publics. Le reste provient de transferts de l’État ou d’autres contributeurs publics (Cnaf, Unedic). Ces sommes sont affectées au système de retraite par des décisions du gouvernement et du législateur. Le montant de ces ressources est contingent à ces décisions et présente donc un caractère conventionnel. Il convient d’ailleurs de souligner qu’une partie de ces ressources affectées au système de retraite vient compenser des allègements ou exonérations de cotisations.

Dans les projections du COR, les recettes sont projetées à règles inchangées, c’est-à-dire celles retenues aujourd’hui par le gouvernement et le Parlement pour établir les lois financières et les documents budgétaires. Plus précisément, le COR suppose que le régime de la fonction publique de l’État (FPE) et les régimes spéciaux continueront d’être équilibrés. Le choix de cette convention comptable est conforme aux textes actuels, notamment :

- les articles 20 et 21 de la loi organique relative aux lois de finances de 2001 qui régissent le fonctionnement du compte d’affectation spéciale des pensions, le « CAS pension », qui retrace l’équilibre des opérations relatives aux pensions et avantages accessoires gérés par l’État ;

- et l’article 51 de la loi de finances pour 2006 qui décrit l’ensemble des ressources considérées comme des « recettes », et parmi lesquelles figure notamment la contribution d’équilibre du régime de la FPE à la charge de l’État.

Cette convention fournit donc un cadre cohérent entre les données présentées dans nos rapports annuels et les documents et textes budgétaires discutés au Parlement. L’ensemble des documents portant sur les retraites repose ainsi sur un « langage » commun.

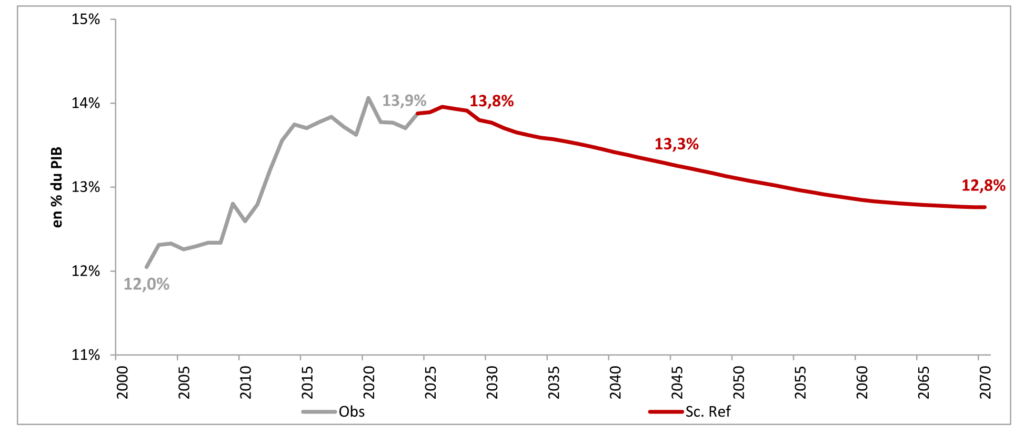

En 2024, les ressources du système de retraite se sont élevées à 13,9 % du PIB. Cette part devrait baisser à l’avenir pour s’établir à 13,8 % du PIB en 2030 et se situer à 12,8 % en 2070.

Ressources du système de retraite en % dans le PIB observées et projetées dans le scénario de référence

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : projections COR – juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

Cette diminution peut surprendre dès lors que, sur le long terme, la masse des rémunérations, assiette des cotisations, évolue comme le PIB et que les augmentations de taux des cotisations annoncées sont prises en compte dans les projections, notamment la hausse de 3 points chaque année entre 2025 et 2028 (soit 12 points au total) du taux de cotisation des employeurs cotisant à la CNRACL (collectivités locales et hôpitaux)[6]. Cette baisse s’explique essentiellement par la baisse des dépenses des régimes de la fonction publique de l’État et des autres régimes spéciaux, dont le poids dans le PIB se réduit. Conformément à la législation en vigueur, ces régimes doivent rester à l’équilibre, les ressources étant ajustées aux dépenses. Ainsi, la part des contributions et subventions d’équilibre devrait être quasiment réduite de moitié d’ici 2070, passant de 1,9 % du PIB en 2024 à 1,0 % en 2070.

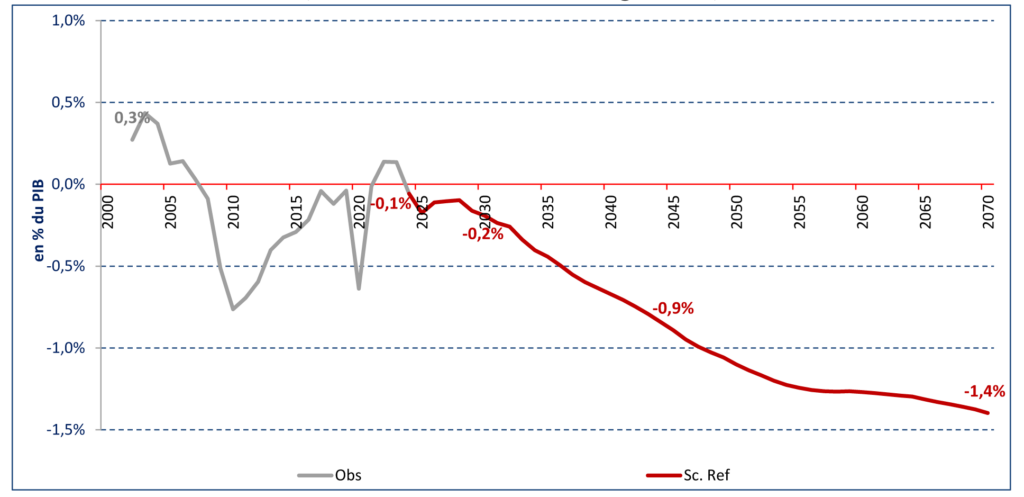

3. Après avoir enregistré un besoin de financement de 1,7 milliard d’euros (-0,1 % du PIB), le système de retraite resterait durablement en déficit sur toute la période de projection.

Le solde du système de retraite découle bien évidemment des évolutions des dépenses et des ressources. Il était déficitaire en 2024 de 1,7 milliards d’euros, hors charges et produits financiers, soit -0,1 % du PIB.

La situation financière du système de retraite s’est dégradée entre 2023 et 2024, du fait de la forte revalorisation des pensions de base (+5,3 % au 1er janvier 2024) et complémentaires (+4,9 % pour les pensions Agirc-Arrco au 1er novembre 2023) mais aussi par le coût des mesures d’accompagnement de la réforme 2023, principalement lié à la revalorisation des petites pensions. Les hausses de cotisations vieillesse des employeurs privés et publics[7] n’ont pas suffi à contrecarrer ces évolutions des dépenses.

Cette dégradation se poursuivrait sur l’ensemble de la période de projection pour atteindre

-0,2 % du PIB en 2030 et -1,4 % du PIB en 2070.

Le solde du système de retraite projeté dans ce rapport est quasiment identique en 2030 et 2045 aux résultats de la mission flash de la Cour des Comptes de février 2025. L’amélioration des comptes des régimes et du PIB en 2024 par rapport à ce qui était anticipé en février permet de compenser la révision à la baisse de la situation conjoncturelle dans les prochaines années.

Solde du système de retraite observé et projeté dans le scénario de référence (convention conforme à la législation)

Scénario de référence: hypothèses démographiques centrales de l’Insee ( poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7% (à partir de 2040) et taux de chômage de 7% (à partir de 2032).

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : projections COR – juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

La situation financière serait très différente selon les régimes. Les régimes de base des salariés du privé et le FSV connaîtraient des besoins de financement sur l’ensemble de la période de projection en prenant en compte leurs transferts financiers vers les autres régimes. Il en serait de même pour les régimes de la fonction publique et les régimes spéciaux, pris dans leur ensemble, en raison notamment du creusement du déficit de la CNRACL. Les régimes complémentaires des salariés du privé seraient quant à eux excédentaires sur l’ensemble de la période de projection, notamment du fait des excédents du régime Agirc-Arrco[8]. Le niveau de réserves d’au moins six mois de prestations, qui constitue une règle de pilotage de ce régime, serait largement dépassé. Enfin, les régimes des non-salariés hors indépendants seraient excédentaires sur la période.

La convention comptable retenue en projection, conforme à la législation en vigueur, permet d’alerter sur le besoin de financement des régimes ne bénéficiant pas de subventions d’équilibre. Elle ne donne cependant par construction aucune indication sur le solde des régimes équilibrés financièrement par l’État (près d’un quart des dépenses du système de retraite), en particulier celui de la fonction publique de l’État. Par ailleurs, les mesures de maitrise de la masse salariale publique ont un impact favorable sur les finances publiques globalement considérées mais pèsent négativement sur la dynamique des recettes du système de retraite (via les cotisations de la CNRACL) et partant sur l’équilibre financier des retraites. Réduire la masse salariale publique est ainsi favorable du point de vue des finances publiques prises dans leur globalité mais pèse négativement sur l’équilibre financier du seul système de retraite.

De ce fait, il est difficile d’y voir des cibles pertinentes d’un pilotage par les soldes et la boussole doit rester la mesure des effets sur les finances publiques globalement considérées. La question essentielle est surtout de savoir quel dimensionnement du système de retraite est compatible avec notre capacité à le financer, un sujet qui se pose non seulement pour les retraites, mais également pour l’ensemble des autres postes de dépenses publiques dans un contexte marqué par de fortes tensions sur les finances publiques. Lorsque la part des retraites avoisine les 14 % du PIB, près de 25 % des dépenses publiques, et influence l’activité économique dans son ensemble, le système de retraite ne peut pas être analysé en vase clos, comme si ses effets sur le reste de l’économie étaient négligeables. Il est indispensable d’adopter une approche globale et de se demander quels efforts sont possibles sur chacun des postes de la dépense publique pour revenir à l’équilibre des finances publiques prises dans leur globalité.

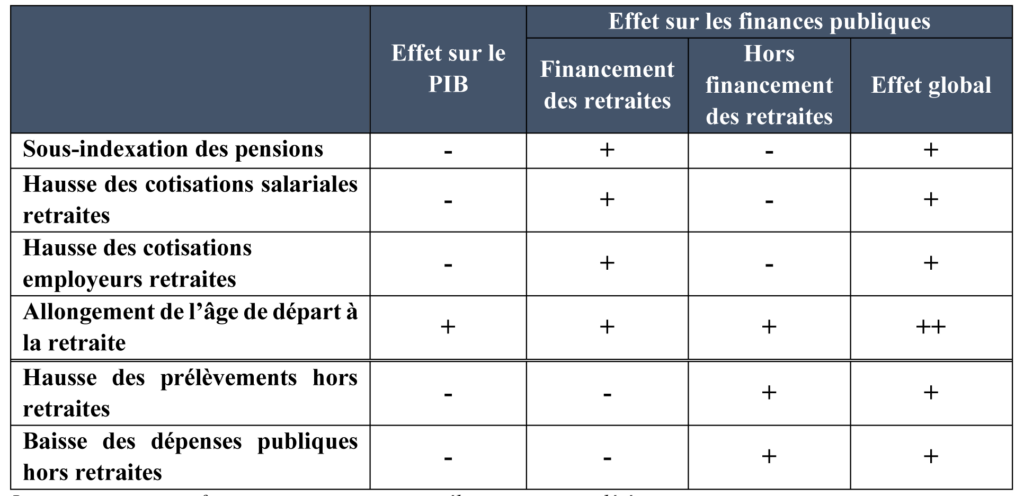

4. Les leviers mobilisables pour équilibrer le système de retraite ne sont pas équivalents du point de vue leurs effets macroéconomiques

Les rapports annuels du COR évoquent traditionnellement plusieurs voies de financement du déficit des retraites, ces voies n’étant pas exclusives les unes des autres et pouvant donc être combinées. Il s’agit de la modération de la progression des pensions nettes de prélèvements, de la hausse des contributions retraites des salariés, de la hausse des contributions retraites des employeurs, et d’un recul de l’âge de départ à la retraite qui permet un accroissement des taux d’emploi.

Comme l’a rappelé la Cour des Comptes dans le cadre de sa mission flash, ces différents leviers ne sont pas équivalents du point de vue de leurs effets macroéconomiques de long terme. Les trois premières de ces quatre voies sont récessives : les deux premières réduisent le revenu net et donc la demande des ménages9[9], ce qui affaiblit le PIB ; la troisième voie d’une augmentation des contributions retraites payées par les entreprises augmente le coût du travail, ce qui réduit l’investissement et l’emploi et donc aussi le PIB. L’effet récessif de ces trois voies correspond à un appauvrissement du pays (moindre PIB par habitant) et à une réduction des recettes fiscales et sociales des administrations publiques. En conséquence, ces trois voies renforcent les difficultés à financer les dépenses publiques autres que les retraites, à l’instar de l’école, la santé, la sécurité, etc. À l’inverse, la quatrième voie aboutit à augmenter l’offre de travail et donc à terme l’emploi et le PIB, et en conséquence toutes les recettes fiscales et sociales des administrations publiques au-delà des seuls prélèvements finançant les retraites. Cette quatrième voie est expansive et correspond à un enrichissement du pays (hausse du PIB par habitant). Ces différents effets sont résumés dans le tableau suivant.

Effets à terme sur le PIB et les finances publiques de différentes mesures de consolidation

Lecture: + et – signifient respectivement une amélioration et une détérioration.

Note : un allongement de la durée d’assurance requise pour le taux plein a un effet sur le montant des pensions par le biais de la proratisation et par l’incitation à prolonger l’activité pour bénéficier d’une pension complète. Cet effet dépend des arbitrages de chaque assuré entre la poursuite de l’activité ou l’obtention d’une pension de retraite moindre. L’effet global combine donc à la fois l’impact d’une sous-indexation des pensions et celui d’un relèvement de l’âge de départ à la retraite.

Il convient ainsi de rappeler que le principal effet de la réforme de 2023 sur les finances publiques vient in fine de la hausse des recettes publiques qui découle de l’augmentation du taux d’emploi et de l’activité qui en résulte. La Cour des Comptes chiffre ainsi le coût en 2035 qu’aurait un arrêt à 63 ans de la progression de l’âge d’ouverture des droits à 5,8 Mds€[10] pour le seul système de retraite et à 7,2 Mds€ pour les autres recettes publiques, ce qui représente un coût total de 13 Mds€.

5. Des projections intégrant les dernières évolutions macroéconomiques et les conséquences de la dernière réforme des retraites

Les projections reposent jusqu’en 2029 sur les hypothèses économiques du Rapport d’avancement annuel (RAA) d’avril 2025, tandis que la « mission flash » de la Cour des Comptes se fondait sur la loi de finances 2025 pour les années 2024 et 2025 et sur le PSMT 2024 à compter de 2026. Par rapport à cet exercice, la prévision de croissance effective a été revue à la baisse sur la période 2025-2029 (-0,2 pt en 2025 et 2026 ; -0,1 pt chaque année sur la période 2027-2029) en raison d’un redémarrage plus progressif qu’anticipé de l’activité. Après une phase de transition, le scénario de référence est construit à partir de 2040 sur la base d’hypothèses fixées par le COR concernant le taux de chômage (atteint dès 2032 pour l’hypothèse de 7,0 %) et l’évolution de la productivité horaire du travail, c’est-à-dire la valeur ajoutée moyenne créée par une heure de travail. L’évolution de la productivité horaire du travail détermine l’évolution de la rémunération horaire du travail dès lors qu’il est fait l’hypothèse d’une stabilité du partage de la valeur ajoutée entre le capital et le travail. Les résultats des projections ont été présentés sur la base d’hypothèses de long terme de gains de productivité horaire du travail de 0,7 % et de taux de chômage à 7,0 %. L’analyse de sensibilité est par la suite déclinée selon deux autres scénarios de gains de productivité horaire du travail (scénarios 0,4 % et 1,0 %) et deux hypothèses alternatives de taux de chômage (5,0 % et 10,0 %).

Ces projections sont enfin réalisées sur la base de la législation en vigueur, elles prennent en compte les mesures de la loi du 14 avril 2023 : décalage progressif de l’âge d’ouverture des droits à 64 ans, accélération de la hausse de la durée d’assurance requise, possibilités supplémentaires de départ anticipé au titre des carrières longues, revalorisation des petites pensions, une majoration de la pension pour les assurés en emploi en fin de carrière et ayant eu des enfants. Les projections de ce rapport intègrent donc les effets financiers de ces nouvelles mesures.

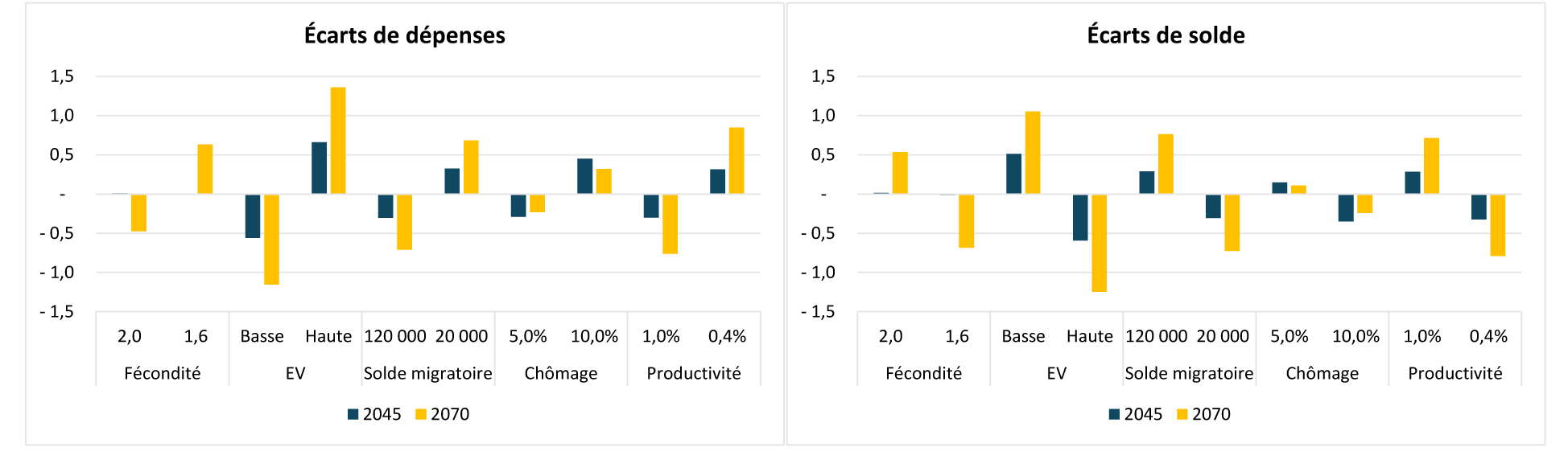

6. Des projections financières très sensibles aux évolutions démographiques et économiques futures

Les hypothèses concernant les évolutions démographiques et économiques ont des effets significatifs sur les projections financières. Or, ces hypothèses demeurent à bien des égards incertaines en projection. Aussi, après la présentation du scénario de référence, est-il apparu nécessaire de consacrer une partie spécifique du rapport à une analyse détaillée de la sensibilité des projections à différentes hypothèses économiques et démographiques. Cette analyse, conduite sous forme de variantes autour des hypothèses démographiques et économiques du scénario de référence, est primordiale pour éclairer le débat sur les effets des incertitudes entourant les évolutions à long terme sur le financement du système de retraite : le scénario de référence mis en avant dans ce rapport ne suffit pas à lui seul à instruire l’ensemble des enjeux concernant le devenir du système de retraite français.

Ainsi, si les dernières tendances devaient perdurer concernant la fécondité (1,6 enfant par femme contre 1,8 dans le scénario de référence), le ratio de dépenses de retraite dans le PIB serait inchangé jusqu’au milieu des années 2040 environ, mais irait ensuite en grandissant et l’écart s’établirait aux alentours de 0,6 point de PIB à l’horizon 2070 par rapport au scénario de référence. La part des ressources dans le PIB étant insensible à l’hypothèse de fécondité, le solde du système de retraite serait par conséquent dégradé d’autant. À l’inverse, la poursuite du ralentissement des gains de mortalité aurait un effet immédiat et prolongé à la baisse sur la part des dépenses de retraite dans le PIB (-0,6 point en 2045 et -1,2 point en 2070). Le solde du système de retraite serait amélioré d’autant. Enfin, un solde migratoire plus élevé se traduirait immédiatement par des ressources plus élevées et partant par une amélioration du solde. Cet effet sur le solde serait réduit à plus long terme par la hausse des dépenses induite par un nombre de retraités plus élevés que dans le scénario de référence.

La situation financière du système de retraite dépend également de l’hypothèse de taux de chômage (5 % ou 10 %). Dans le cas d’un taux de chômage moins élevé (plus élevé), la part des dépenses dans le PIB serait moins (plus) élevée sur l’ensemble de la projection, de l’ordre de 0,2 à 0,3 point de PIB en 2070. L’ampleur de ces écarts est bien plus faible que celle liée aux différentes hypothèses de croissance de la productivité du travail. La part des dépenses serait en baisse avec une croissance annuelle de la productivité de 1,0 % et progresserait légèrement plus avec une hypothèse de 0,4 %. Elle varierait ainsi entre 13,9 % et 14,5 % du PIB à l’horizon 2070 (14,2 % dans le scénario de référence). Le système de retraite resterait durablement en besoin de financement quel que soit le scénario (entre -2,2 % du PIB avec une hypothèse de 0,4 % et -0,7 % avec une hypothèse de 1,0 %, contre -1,4 % dans le scénario de référence).

Analyse de sensibilité : écarts de dépenses et de solde du système de retraite en point de PIB par rapport au scénario de référence

Scénario de référence : hypothèses démographiques centrales de l’Insee (poursuite des gains d’espérance de vie, fécondité de 1,8 enfant par femme et solde migratoire net de 70 000 personnes par an), croissance annuelle de la productivité horaire du travail de 0,7 % (à partir de 2040) et taux de chômage de 7,0 % (à partir de 2032).

Champ : ensemble des régimes de retraite français légalement obligatoires, y compris FSV, hors RAFP. Sources : projections COR – juin 2025, comptes nationaux de l’Insee base 2020, rapports à la CCSS 2002-2024.

Si le niveau de vie relatif des retraités est peu sensible aux hypothèses démographiques, il l’est plus aux hypothèses économiques et en particulier à celles portant sur la croissance de la productivité horaire du travail. Le niveau de vie des retraités rapporté à celui de l’ensemble de la population diminuerait dans tous les scénarios et s’établirait entre 84 % et 91,2 %. La baisse serait d’autant plus importante que les gains de productivité sont supposés élevés. L’ampleur de ces écarts est bien plus élevée que celle liée aux différences d’hypothèses de chômage car ils se stabilisent quand le taux de chômage atteint sa valeur cible en 2040, alors que les écarts liés aux hypothèses de croissance de la productivité sont cumulatifs sur toute la période de projection, c’est-à-dire 2070.