Mai 2020: le dossier de la dépendance sort à nouveau des cartons du gouvernement. Cette situation fait suite à celle de 2011 où le même type de projet avait été proposé par le gouvernement Sarkozy et avait conduit le Pcf à s’opposer à cette réforme portant création d’un cinquième risque. La CGT à l’époque s’était prononcée pour mais sa position a rapidement évolué et maintenant elle est clairement contre. Aujourd’hui ce projet réapparait alors que la réforme des retraites par points a été écartée provisoirement à la suite des luttes sociales de la fin 2019 et alors que nous venons de traverser la crise sanitaire de la Covid 19 et que la crise économique et sociale s’annonce violente.

Comme les auteurs de la note La dépendance, affaire privée ou Sécurité sociale ? de la Fondation Copernic le soulignaient déjà en 2011, les deux dossiers, retraites (par points) et dépendance par le 5ème risque, présentent des similitudes. D’abord, la nécessité et l’urgence d’une réforme sont justifiées par l’argument démographique de l’augmentation soi-disant inquiétante du nombre de personnes dépendantes même si depuis trois ans l’allongement de la durée de vie s’est arrêté. On parle ainsi du défi de la dépendance, comme précédemment on parlait du défi du vieillissement comme si cela était lié à l’accroissement du nombre de retraités. Or le nombre de personnes dépendantes fait l’objet d’évaluations incertaines. D’ailleurs, le rapport de la Commission sociale des affaires sociales de l’Assemblée nationale[1] notait déjà en 2010 qu’il convenait de dédramatiser et que la fréquence de la perte d’autonomie régressait objectivement. Mais le discours officiel a intérêt à une présentation alarmiste de la situation.

Ensuite, la proportion grandissante des personnes dépendantes dans la population, comme précédemment celle des personnes retraitées, est présumée entraîner une croissance des dépenses de protection sociale insupportable pour un système déjà en déficit. Partant de l’antienne libérale sur «le niveau trop élevé des prélèvements obligatoires», les solutions préconisées écartent d’entrée de jeu une prise en charge par la solidarité nationale. On nous affirme ainsi que «le financement public est désormais incapable de procurer les futurs milliards de dépenses que coûtera dans un avenir proche la dépendance des personnes âgées». Les pistes de financement envisagées privilégient un système mixte, avec une prise en charge (qui ne peut être que minimale) des plus démunis par la solidarité nationale, et un renvoi à une charge familiale et à une assurance individuelle pour tous les autres. Le langage officiel parle ainsi d’une «articulation à définir entre le socle solidaire et l’étage de financement assurantiel».

On parle maintenant d’«or gris» pour désigner les profits que pourrait générer le marché de la dépendance.

Il s’agit, une nouvelle fois, de soumettre la protection sociale au marché et de faire la place pour les assurances privées. On parle maintenant d’«or gris» pour désigner les profits que pourrait générer le marché de la dépendance. Les assurances privées se présentent sur ce qu’elles considèrent comme un marché. Tout le monde est concerné pour faire échouer un tel projet. Pourtant ce projet d’assurancialisation est en difficulté: le rapport Libault de 2019 (La République en marche) le dit: «le marché n’est pas mûr». Dit autrement: le niveau de vie général ne permet pas de dégager des marges de profits suffisantes.

Nos solutions sont autres et passent au contraire par le refus de la logique d’individualisation qui ne peut que générer d’importantes inégalités, et par l’affirmation du principe de solidarité nationale qui doit être financée par un nouveau type de répartition et de production des richesses.

Un enjeu social et politique

La dépendance[2], comme les retraites, représente un enjeu global de société qui va au-delà de la question du financement. Il s’agit de construire l’image de «fin de vie possible» qui sera offerte et donnée à voir, à imaginer, à craindre ou à espérer, par la société aux personnes encore jeunes et en bonne santé aujourd’hui, mais qui savent que demain elles peuvent être concernées par la dépendance. Il s’agit de décider des conditions de fin de vie que le pays pourra offrir à ses habitants les plus âgés et les plus diminués physiquement et intellectuellement, souvent en liaison avec le développement de maladies neurodégénératives. Comment la société s’organise-t-elle pour assurer à ces personnes en perte d’autonomie une vie digne et la plus confortable possible?

La grande majorité d’entre elles exprime le souhait de vivre à domicile et ne peut le faire qu’en raison de l’aide que leur fournissent les aidants, en grande majorité des femmes. Il s’agit donc aussi de décider des aides et des soutiens que le pays offrira à ces proches. L’instauration en 2001 de l’allocation personnalisée d’autonomie (APA) avait entraîné une mobilisation de professionnels, sans pour autant réduire la lourde contribution dispensée par l’entourage. Le secteur des services à la personne, qui fait partie des réponses, concerne selon les définitions retenues jusqu’à deux millions d’emplois, et il est potentiellement créateur de nombreux autres. Ainsi les revendications concernant les emplois à créer dans les Ehpad portent sur 300000 emplois à raison de 100000 par an sur 3 ans; elles sont parfaitement justifiées comme nous le verrons plus loin. Mais aujourd’hui, il s’agit d’emplois féminins à près de 90%, peu qualifiés, essentiellement à temps partiel, parfois très court, et aux horaires morcelés. Comment la société peut-elle assurer une professionnalisation de qualité et améliorer les conditions de travail de ces métiers? 830000 équivalents temps pleins travaillent aujourd’hui dans le champ de la perte d’autonomie du grand âge. Les aides à domicile et ménagères sont au nombre de 536000 aujourd’hui dans notre pays. L’essentiel de ces nouveaux emplois de service à la personne sont des emplois féminins et mal payés. Nous avons ici la principale source de l’aliénation économique des femmes. Cette évolution s’accentue aujourd’hui. Le double mouvement (augmentation des emplois de service, emplois mal payés) que nous constatons est la nouvelle réalité économique des femmes dans la nouvelle économie libérale[3].

Au fond, les personnes âgées restent-elles des citoyens?

La société a plus globalement à décider collectivement comment faire progresser le niveau de solidarité nationale entre toutes et tous en matière de personnes âgées et d’aide à l’autonomie, en limitant, a contrario, le niveau du «chacun pour soi». Serait-il acceptable, au fur et à mesure que les personnes âgées constateront que leurs facultés physiques et intellectuelles déclinent, que ce soit leurs proches qui supportent, en plus des souffrances humaines et affectives, une contribution accrue en termes d’apport de soins et en termes de finance pour essayer de compenser ces pertes d’autonomie? Au fond, les personnes âgées restent-elles des citoyens?

Le questionnement précédent met en évidence également l’enjeu de l’égalité entre les femmes et les hommes. Les femmes sont en effet très majoritairement concernées et subissent beaucoup plus que les hommes les conséquences des insuffisances de l’organisation actuelle du secteur. Largement prépondérantes parmi les 8,3 millions d’aidants familiaux s’occupant d’un proche à domicile[4], elles réduisent, beaucoup plus souvent que les hommes, leur temps de travail professionnel pour adopter un temps partiel, voire se retirer du marché du travail. Le risque d’épuisement des proches est reconnu comme un problème à prendre en compte. Un des objectifs devrait donc être d’offrir la possibilité du remplacement progressif mais complet des aidants par des personnels professionnels ou par des établissements d’hébergement. Ce qui devra être pris en compte dans les évaluations du financement à venir. Or les estimations monétaires de la contribution gratuite de ces proches s’accordent sur son ampleur: selon le Centre d’analyse stratégique, «elle serait supérieure à l’ensemble des dépenses publiques consacrées à l’aide formelle. L’objectif du maintien à domicile pour les personnes âgées dépendantes repose donc implicitement sur l’hypothèse d’une aide informelle toujours disponible»! Il y a donc un fort enjeu pour les femmes comme pour la société à mettre en place une filière professionnelle qualifiée, avec des métiers mixtes, s’adressant aux femmes comme aux hommes. Pour des raisons d’optimisation de l’organisation, la gestion et la coordination des différents besoins à domicile ou en maisons de retraite et des différents acteurs ont vocation à relever du service public.

Le débat sur la dépendance est donc à nouveau lancé. En dépit de probables divergences dans le mouvement social sur les solutions à promouvoir (faut-il créer une cinquième branche de la Sécurité sociale? Financer par des cotisations sociales ou par la fiscalité?), il est possible de converger sur un premier principe de base: celui de reconnaître le droit universel de toute personne à voir sa perte d’autonomie prise en charge à 100% par la solidarité nationale dans le cadre de la Sécurité sociale d’une part et du service public d’autre part; ceci exclut le recours aux assurances privées et à la logique individuelle. L’objectif doit alors viser à décharger les aidants familiaux en assurant le développement d’une filière professionnelle de qualité et à répondre aux besoins des personnes concernées.

Perte d’autonomie des personnes âgées: état des lieux

Le gouvernement se lance dans ce qu’il appelle une nouvelle «réforme». On peut facilement prévoir qu’il s’agit, en réalité, d’une nouvelle «contre-réforme», comme il vient d’essayer de le faire en matière de retraite par points. Il faut que le Pcf se prépare à ce nouveau débat. La situation faite aujourd’hui aux personnes âgées en manque d’autonomie est le résultat d’avancées, de reculs, d’expérimentations, et de longs surplaces. Cela a commencé dans les années 1960. En 1945, les fondateurs de la Sécurité sociale n’ont pas mis cette question dans leurs priorités du moment, parce qu’elle ne se posait pas à l’époque: le nombre de personnes dépendantes était certainement moins élevé qu’aujourd’hui, mais surtout, il était généralement admis que les femmes étaient là pour s’en occuper. L’exposé des motifs de l’ordonnance du 4 octobre 1945 posait pourtant un principe à vocation générale: «…Le but final à atteindre est la réalisation d’un plan qui couvre l’ensemble de la population du pays contre l’ensemble des facteurs d’insécurité; un tel résultat ne s’obtiendra qu’au prix de longues années d’efforts persévérants». En outre, le texte même du Code de la Sécurité sociale (article L 111-2) précise: «Des lois pourront étendre le champ d’application de l’organisation de la Sécurité sociale à des catégories nouvelles de bénéficiaires et à des risques ou prestations non prévus par le présent Code».

La DREES (Direction de la recherche, des études, de l’évaluation et des statistiques) estime qu’en 2015 environ 1459000 personnes de plus de 60 ans vivant à domicile étaient en perte d’autonomie. Il convient d’y ajouter 584000 personnes vivant en établissement, soit un peu plus de 2 millions. En retenant uniquement une définition purement administrative, en 2015, 1265000 personnes de plus de 60 ans étaient bénéficiaires de l’APA et 74000 environ de la prestation de compensation du handicap (PCH) ou de l’allocation compensatrice pour tierce personne (ACTP). L’écart entre les différentes données peut provenir, soit d’un non-recours aux prestations, soit d’écart de mesures ou d’appréciation. Entre 9% et 14% des plus de 60 ans peuvent, selon cette définition être considérés en perte d’autonomie.

La prévalence de la dépendance est très fortement croissante avec l’âge:

| Taux de prévalence de la dépendance (GIR 1-4) à domicile en % | ||

| Âge | Hommes | Femmes |

65-74 1,3 % 1,6 %

| 75-84 | 4,6 % | 6,0 % |

85 ans en plus 16,7 % 20,1 %

Source: Insee, France, portrait social, Édition 2018 à partir de l’Enquête Care 2015

Les taux de prévalence par âge ont fortement reculé entre 2008 et 2015: pour les plus de 75 ans, les taux de prévalence des personnes vivant à domicile ont baissé de 2 points pour les femmes et de 3 points pour les hommes. La projection de la DREES à l’horizon 2030 se fait sur le nombre de personnes bénéficiaires de l’APA et dépend de deux éléments: la projection démographique et les hypothèses de taux de prévalence de la dépendance par âge. Le nombre de personnes âgées dépendantes augmenterait d’environ 200000 personnes (+15%) entre 2015 et 2030 selon le scénario bas, de 320000 (+25%) selon le scénario intermédiaire et de 410000 (+33 %) selon le scénario haut. La divergence de la projection augmente fortement selon l’horizon de la projection: la hausse entre 2015 et 2050 serait de 620000 (+49%) dans le scénario bas et de 1260000 (+100%) dans le scénario haut. Les progrès de la médecine ou l’efficience des actions de prévention sont ainsi susceptibles de faire varier très sensiblement le nombre de personnes à accompagner dans la perte d’autonomie dans les années à venir. Le rapport Libault a retenu le scénario intermédiaire comme scénario central: le nombre de personnes âgées en perte d’autonomie (au sens de bénéficiaires de l’APA) passerait ainsi de 1 265000 personnes en 2015 à 1582000 en 2030 et 2235000 en 2050. La hausse serait de l’ordre de plus 20000 personnes par an jusqu’en 2030, mais accélérerait franchement à près de 40000 personnes par an entre 2030 et 2040, du fait de l’arrivée en âge avancé des premières générations du baby-boom.

Combien ça coûte?

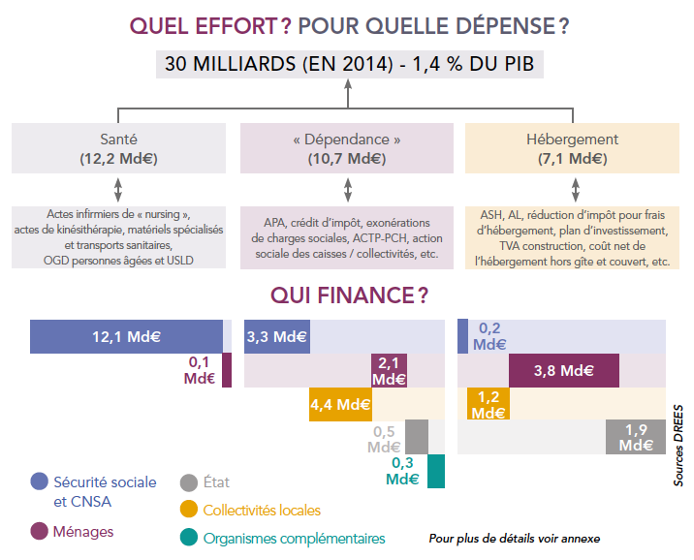

En 2010, l’effort public consacré à la compensation des pertes d’autonomie des personnes âgées s’est élevé à près de 22 milliards d’euros, soit 1,1% du PIB ; pour 2014 il était à 30 milliards soit1,4%. C’est un apport public important mais insuffisant. Selon les projets de lois à l’étude dévoilés par Les Échos le 20 mai 2020, une partie de la part de CSG de la CADES[5] sera transférée à la CNSA qui doit prendre en charge la dépendance à partir de 2024 soit 2 milliards[6] d’euros de transfert. Or le rapport Libault[7] prévoit les nouveaux besoins pour 2024 à six milliards d’euros et pour 2030 à dix milliards. Selon le compte de la dépendance de la DREES, les dépenses liées à la perte d’autonomie des personnes âgées, évaluées en approche «surcoût», représentaient 1,4% du PIB soit 30 milliards d’euros en 2014, dont 23,7 milliards d’euros de dépenses publiques (79%) et 6,3 milliards d’euros de dépenses à la charge des ménages. Elles ne prennent pas en compte le travail informel des 3,9 millions de proches aidants auprès des personnes âgées, dont la valorisation atteindrait 7 à 18 Md€.

Les principales dépenses d’accompagnement de la perte d’autonomie des personnes âgées sont:

- les dépenses de soins pour environ 12,2 Md€ financées à 99% par la dépense publique via l’assurance maladie, leur prise en charge est ainsi universelle;

- les dépenses dites de «dépendance» (aides humaines, techniques et d’aménagement du logement pour compenser la perte d’autonomie) pour 10,7 milliards d’euros, et les dépenses d’hébergement en établissement, soit 7,1 milliards d’euros (auxquelles peuvent être ajoutées 4,4 milliards d’euros de dépenses dites de gîte et de couvert).

Le tableau ci-dessus est extrait du rapport Libault et montre la complexité du mode de financement:

Les dépenses de Sécurité sociale y tiennent la plus grosse part : environ 15,6 milliards d’euros. Il s’agit d’abord des dépenses de la branche maladie qui interviennent pour environ 12,2 milliards d’euros. Ceci correspond à tous les soins prodigués aux personnes âgées dépendantes par un établissement hospitalier ou par la médecine de ville, ou dans un établissement spécialisé d’hébergement pour personnes âgées dépendantes (EHPAD). De plus, la branche vieillesse, la branche famille et la Mutualité sociale agricole participent au financement de certains aspects de l’aide apportée aux personnes âgées dépendantes.

En 2018, la dépense de soins de longue durée aux personnes âgées s’élevait à 11,3 Milliards d’euros soit moins qu’en 2014. L’essentiel de cette dépense se concentrait sur les personnes âgées vivant en établissement : 9,6 Md€, soit 85% de la dépense totale. Cette dépense en établissements se répartit pour 90% en établissements d’hébergement et 10% en soins en USLD. Son dynamisme (+ 2,9% en moyenne par an depuis 2010, après + 10,4% entre 2008 et 2010) provient des dépenses en EHPA/EHPAD (+ 3,3% en moyenne par an depuis 2010, après + 16,0% entre 2008 et 2010), la dépense en USLD étant quasiment stable depuis 2010 (+ 0,1% en moyenne par an depuis 2010, après – 13,3% entre 2008 et 2010). C’est lié au fait que beaucoup d’USLD ont été transformées en Ehpad. Les établissements d’accueil public représentent 41% de la dépense totale et les établissements privés (à but lucratif ou non) 36%. Cependant, depuis 2012, la part des dépenses des établissements publics recule tendanciellement au profit des établissements privés, qu’ils soient ou non à but lucratif.

Avec les lois de décentralisation de 1982, les départements ont, sauf exception, la charge de l’ensemble des prestations d’aide sociale, dont celles destinées aux personnes âgées en perte d’autonomie. Tout d’abord, l’allocation personnalisée d’autonomie (APA). L’APA a été créée par une loi du 20 juillet 2001 par le gouvernement de la gauche plurielle de Jospin. Elle est ouverte aux personnes de plus de 60 ans en situation de perte d’autonomie nécessitant une aide pour les actes essentiels de la vie et résidant à domicile ou en établissement. L’attribution de l’APA n’est pas liée à une condition de ressources, mais celles-ci sont prises en compte lors de l’établissement du montant de l’APA à attribuer. Le montant de l’APA varie selon le degré de dépendance. Le dossier de demande est délivré par les services du Conseil général du département. Les dépenses départementales d’APA (près de 5,9 milliards d’euros en 2017) financent des dépenses liées à l’accueil en établissement ou en famille d’accueil (594700 lits) ou pour le maintien à domicile (769000 personnes) ; dans les SSIAD, ce sont plus de 127000 personnes qui étaient prises en charge en 2018. Depuis quelques années l’État a entamé comme il le fait toujours un processus de désengagement, sa participation au financement de l’APA passant de 43% en 2002 (un an après sa création) à 28,5% en 2010, la charge incombant pour l’essentiel aux départements. Cela a pour conséquence d’aggraver la situation des finances locales, déjà privées de la taxe professionnelle, et de renforcer les inégalités territoriales.

Deux ressources fiscales gérées par la Caisse nationale de solidarité pour l’autonomie (CNSA) sont spécifiquement affectées au financement de la prise en charge de la perte d’autonomie. La CNSA a été créée, après la canicule d’août 2003, par une loi de juin 2004. Elle a la responsabilité de la prise en charge des pertes d’autonomie, tant des personnes handicapées que des personnes âgées. Elle doit répartir ses recettes entre ces deux catégories de personnes. Il s’agit de la contribution de solidarité autonomie (CSA). La CSA comprend d’une part une contribution de 0,3% des rémunérations versées par les employeurs privés et publics, en contrepartie d’une journée supplémentaire de travail non rémunéré (journée dite de solidarité) et d’autre part, une contribution additionnelle de 0,3% au prélèvement social de 2% assis sur les revenus du patrimoine et sur les produits de placement. De plus, la CNSA reçoit 0,1% des recettes provenant de la CSG, dont elle doit affecter 94% au financement de l’APA et 6% à la formation des aidants et des personnels des métiers de services.

Un engagement exorbitant des personnes et des familles

Près de 80% des personnes accueillies en EHPAD doivent donc faire appel aux ressources de leurs proches pour financer leur prise en charge.

À l’opposé de l’intervention publique, qui peut être assez facilement mesurée, le niveau de l’intervention financière des familles est plus difficilement mesurable: entre 7 et 18 milliards d’euros selon le DREES comme indiqué plus haut. Le reste à charge est la différence entre la dépense effectuée par la personne âgée et l’aide financière perçue. Il est particulièrement élevé. Il résulte de la fixation de plafonds dans les attributions des plans d’aide de l’APA, de l’existence d’un ticket modérateur pour l’APA à domicile. De même, pour les personnes en établissement, le reste à charge des familles peut être fortement discriminant, du fait, là aussi, de la mise en place d’un ticket modérateur et des tarifs des hébergements. Selon les départements, les dépenses à la charge des bénéficiaires varient de un à trois pour un même niveau de dépendance. Une étude de l’Inspection générale des affaires sociales dresse un tableau sévère des coûts de séjour en établissement EHPAD et du reste à charge pour les personnes. Selon le rapport Vasselle[8] déjà en 2011, la facture moyenne d’hébergement s’établissait à 2200 euros par mois, mais pouvait atteindre 5500 euros. Le reste à charge varie ensuite suivant la zone géographique et le statut de l’établissement. Selon le rapport Libault, le reste à charge moyen est 1800 € par mois en 2018. Près de 80% des personnes accueillies en EHPAD doivent donc faire appel aux ressources de leurs proches pour financer leur prise en charge.

L’engagement humain des proches, n’est pas moins considérable que l’engagement financier. Plus de huit millions de personnes s’occupent d’un proche de plus de 5 ans malade ou dépendant. Ce chiffre est de 4,3 millions pour les aidants de personnes de plus de 60 ans. Il s’agit d’un fardeau considérable, pas suffisamment souligné ni pris en compte. L’estimation de l’aide informelle fournie par toutes ces personnes s’avère être supérieure à l’ensemble des dépenses publiques consacrées à l’aide formelle.

L’évaluation de la perte d’autonomie

En France il existe un instrument destiné à mesurer le degré de perte d’autonomie ou le degré de dépendance, physique et psychique, des demandeurs de l’APA. C’est une grille nationale (grille AGGIR – Autonomie, Gérontologie, Groupes Iso-Ressources) élaborée en 1997, notamment par des médecins de la Sécurité sociale et de la Société française de gérontologie. La grille AGGIR regroupe les malades en 6 groupes (Groupes Iso-Ressources, GIR). L’évaluation se fait sur la base de 17 variables portant sur l’évaluation de la capacité d‘une personne à réaliser seule les actes de la vie quotidienne grâce à son autonomie physique et psychique. Seules les personnes comprises dans les GIR 1, 2, 3 et 4 sont éligibles pour une assistance par l’APA. Les personnes en GIR 5 et 6 peuvent bénéficier de l’action sociale de la caisse d’assurance vieillesse modulée par un ticket modérateur en fonction des ressources, ainsi que des aides des mairies par les centres communaux d’action sociale (CCAS).

Répondre à tous les besoins

De nombreuses structures et de nombreux services, d’ores et déjà, concourent à faciliter le maintien à domicile des personnes. Leur seule énumération permet de mesurer la grande diversité des besoins des personnes, selon leur niveau de dépendance, selon leur situation personnelle et familiale, selon leur localisation, etc.: les centres locaux d’information et de coordination, les services de soins infirmiers à domicile (SSIAD), les soins à domicile, les centres de soins infirmiers, les centres de santé, les foyers restaurants, le portage des repas, l’aide ménagère, les assistantes de vie, les auxiliaires de vie sociale, l’emploi d’un salarié à domicile, etc. L’entrée en établissement est souvent mal vécue par les personnes âgées. Elle peut être parfois inévitable et constituer un soulagement pour les proches, et aussi pour les personnes elles-mêmes. Les établissements pour personnes en perte d’autonomie ont des appellations multiples et répondent à des besoins différents : le foyer logement, l’accueil familial, l’accueil de jour, l’hébergement temporaire, des établissements qui privilégient l’autonomie des personnes, ceux spécialisés pour la maladie d’Alzheimer, ceux qui privilégient le soin et la réadaptation.

La question des Ehpad est particulièrement posée depuis la crise sanitaire de la Covid 19

Depuis 10 ans, le nombre d’Ehpad a fortement augmenté: en 2017 la France comptait près de 590000 lits contre 500000 en 2009. Le nombre de personnels s’y est accru avec un taux d’encadrement qui est passé entre 2007 et 2015 de 57 à 63 équivalents temps plein (ETP) pour 100 résidents. Mais cette hausse quantitative incontestable ne suffit pas pour répondre à l’enjeu, en particulier parce que les résidents sont de moins en moins autonomes. Il faut arriver au taux de 1 ETP pour 1 résident: c’est le sens de la revendication que le Pcf avance dans son plan d’urgence des hôpitaux 2020. Le modèle de l’Ehpad est contesté: les Français se prononcent très majoritairement en faveur du domicile alors que la France rencontre un taux parmi les plus élevés d’Europe et près de deux fois plus fort qu’en Suède ou au Danemark. Ainsi 21% des personnes de plus de 85 ans vivent en institution en France. La privatisation des Ehpad a abouti à des restrictions inadmissibles des dépenses pour dégager des profits. Ainsi, on propose 3,8 euros par jour pour nourrir les pensionnaires (petit-déjeuner, déjeuner, collation, dîner). Les Ehpad ont été dans l’incapacité de prendre en charge les personnes âgées pendant l’épidémie virale (plus de 10 000 morts). Mais Korian, le principal prestataire en février 2020, pendant l’hécatombe, se félicitait devant ses actionnaires des bénéfices réalisés en 2019! Il y a là un scandale sans nom et la privatisation des établissements encouragée par les derniers gouvernements montre son impasse.

Les orientations du gouvernement: faire la place aux assurances

Des multiples rapports émanant de la Cour des comptes, de l’Assemblée nationale, du Sénat, et encore des interventions de membres du Medef ou de représentants des assureurs privés, se dégagent clairement les pistes vers lesquelles la majorité parlementaire actuelle va «naturellement» basculer pour cette nouvelle «contre-réforme». Le «cinquième risque» souvent évoqué par les présidents de la République depuis 10 ans, par leurs conseillers et par les ministres et les parlementaires, prend peu à peu consistance. Consistance dans les textes mais surtout dans une mise en œuvre insidieuse. Il ne s’agit pas du tout d’étendre le champ de la Sécurité sociale, par une cinquième branche, à un système qui serait:

- universel (ouvert à tous, sans condition de ressources ni d’âge),

- collectif (avec une couverture du risque sociale et publique et non pas individuelle et privée),

- solidaire (le niveau du risque à couvrir étant déconnecté de la contribution financière) et

- pérenne (le financement étant assuré par un prélèvement affecté assorti d’une assiette large; sa construction doit s’élaborer à partir d’un prélèvement sur les richesses produites par le travail hors de tout arbitrage budgétaire et comptable de l’État.).

D’ailleurs aucune des propositions de la droite n’envisage un financement solidaire à 100%. Toutes nous parlent d’un «partenariat public /privé» dans lequel interviendrait un financement public (par des cotisations, par des taxes ou des impôts affectés) et un financement complémentaire direct des particuliers par le biais d’acteurs privés (assureurs, mutuelles, organismes de prévoyance). Il nous est souvent rappelé que les assureurs, en France, ont déjà une grande expérience dans ce domaine, et qu’il serait donc stupide de s’en priver, sauf à mettre en avant des a priori idéologiques. C’est une attitude classique de nombre de gouvernements de présenter leurs choix, précisément politiques et idéologiques, comme étant seulement techniques et en recherche d’efficacité. La proposition est de démarrer avec le public puis de transférer progressivement au privé. Pour rejeter toute idée d’un « 100 % par la Sécurité sociale », les mêmes nous répètent que les prélèvements obligatoires en France ont déjà atteint des limites insupportables, et qu’il serait criminel de vouloir encore augmenter les charges pesant sur le travail, car ce serait agir pour les délocalisations et contre l’emploi.

La dernière proposition en date, celle du rapport Libault, derrière un discours lénifiant, nous propose :

«Accroître l’effort financier en assurant un financement juste de la perte d’autonomie liée à l’âge par la solidarité nationale avec pour objectif:

- Affecter des ressources publiques au financement de la perte d’autonomie de la personne âgée, sans hausse de prélèvement obligatoire

- et en complément du financement public du nouveau risque de protection sociale, de favoriser la mobilisation des patrimoines financiers et immobiliers»

Il veulent «Favoriser le développement de produits d’assurance privée facultative en mettant en place un cadre clair et homogène pour ces contrats afin de sécuriser les souscripteurs et de favoriser leur développement». Tout est dit: pas de hausse des cotisations sociales (patronales en fait), pas de recettes fiscale dédiée, mobilisation des patrimoines (faire payer les familles) et sécuriser l’assureur (bref développer les assurances privées).

Un nouveau pactole pour les assurances

Augmenter les cotisations «obligatoires» serait donc insupportable pour les personnes et pour l’économie, mais il n’y aurait pas de problème à augmenter les versements à des compagnies d’assurances privées, alors, qu’en fait, ils pèsent plus sur le budget des particuliers. L’intérêt, pour les financiers et pour ceux qui les servent, est que ces flux financiers, au lieu d’aller directement vers la collectivité et les solidarités, iraient nourrir les profits des assureurs, de leurs actionnaires, puis les marchés financiers. Certains assureurs préconisent d’obliger les personnes de plus de 50 ans à souscrire un contrat «dépendance» auprès d’une compagnie d’assurance privée. Le rapport Libault le souligne lui-même: «un certain nombre d’assureurs militent pour que l’État introduise un système de quasi-prélèvement obligatoire». L’idée de favoriser fiscalement la souscription de contrats auprès de compagnies d’assurances privées est assez bien partagée, à droite, à la République en marche, au Medef, et bien entendu chez les assureurs. Ce serait donc l’État, c’est-à-dire les contribuables, qui nourriraient le chiffre d’affaires et les profits des assureurs. Déjà, une compagnie comme AG2R La Mondiale propose des contrats qui commencent à 200 euros et vont jusqu’à 4000 euros de cotisations mensuelles!

Tenant compte que de telles souscriptions ne seraient pas accessibles à grand monde, il est en effet préconisé d’aider les plus pauvres dans l’ouverture de contrats «dépendance» privés… Les assureurs seraient tenus de proposer un socle minimum, mais chacun serait libre de souscrire des garanties plus élevées. Il est évident que le montant des prestations à attendre demain, en cas de survenue de la perte d’autonomie, sera largement fonction du tarif retenu lors du contrat primitif. Cela scellerait la fin de toute dimension solidaire et chacun aurait des prestations en fonction de ses moyens. Par ailleurs, on voit déjà que les compagnies d’assurances sélectionnent leurs clients quand ils font remplir leur questionnaire médical : les personnes «à risques» pourront être exclues, ou retenues moyennant des primes d’assurance exorbitantes.

Au-delà du problème manifeste d’accroissement des inégalités sociales, le recours aux assurances ne paraît pas adapté à la compensation de la perte d’autonomie. Seule l’obligation de s’assurer permet une large mutualisation génératrice de baisse des tarifs des contrats. Mais si l’assurance devient obligatoire, pourquoi faire appel aux assureurs privés qui doivent verser des rentes à leurs actionnaires, rentes qui seront un facteur de renchérissement des contrats? De plus, la concurrence entre les différents opérateurs entrainera des frais supplémentaires en matière de publicité qui seraient répercutés dans les tarifs des contrats. Bref, on aurait un système, non seulement plus inégalitaire, mais aussi plus coûteux que celui qui pourrait être mis en place suivant le principe de solidarité nationale par la Sécurité sociale. N’est-ce pas ce qu’on voit déjà dans le domaine de la santé avec les surcoûts considérables des mutuelles et des assurances par rapport à la Sécurité sociale?

Obligatoire ou pas, la couverture du «risque dépendance» se prête mal à la logique assurancielle. En effet, il existe pour l’avenir de grandes incertitudes sur le nombre de personnes dépendantes. Le «risque dépendance» est donc très difficile à mesurer et l’approche actuarielle est inefficace. Sur quelles bases les assureurs vont-ils établir leurs primes et le montant des rentes servies? De plus, la gestion à 30 ans ou plus des sommes induites par le versement des cotisations sera soumise aux perturbations des marchés financiers et il n’est pas plus prudent de jouer sa retraite en Bourse que de parier sur un bon rendement des actifs financiers pour finir ses vieux jours. Enfin, un problème important se pose, celui de la nature juridique des contrats. Il existe en effet deux types de contrats d’assurance correspondant chacun à un mode différent de gestion du risque:

- Le premier est la gestion viagère du risque. La période d’assurance n’est pas définie dans le temps et le souscripteur a ainsi la garantie que son assurance ne peut être dénoncée (sauf cas précisément indiqués dans le contrat). Il n’y a pas de limite à la période de garantie fournie par l’assurance.

- Le second correspond à une gestion annuelle du risque. Il y a dans ce cas une garantie temporaire d’assurance (un an) et l’assureur n’a aucune obligation de prolonger le contrat d’assurance l’année suivante. C’est le cas typique de l’assurance automobile. A priori, la gestion viagère du risque devrait donc correspondre à la prise en charge de la dépendance. Or tous les contrats actuels, y compris ceux des mutuelles, sont des contrats de gestion annuelle du risque. Les assurances pourraient donc dans 30 ans, lors de la perte éventuelle d’autonomie de l’assuré, résilier ce contrat si elles estiment que la charge financière devient trop lourde, et ce en toute légalité. Les souscripteurs pourraient donc avoir cotisé 30 ans pour rien!

Enfin, la faiblesse des rentes versées interroge sur l’utilité du système pour les personnes concernées. En effet, suivant les études, elles varient de 300 à 500 euros par mois pour une cotisation mensuelle de 15 euros à partir de 50 ans. On est loin du compte quand on connaît le montant du reste à charge des familles.

Il existe aussi des propositions de «recours ultérieur sur succession». Il s’agit de la possibilité de récupérer l’aide accordée pour la perte d’autonomie par une ponction sur la succession de la personne bénéficiaire. Ce recours existait dans le dispositif de la Prestation spécifique dépendance (PSD) qui précédait la mise en place de l’APA. L’expérience a pourtant montré que la crainte de voir leur – petite – succession amputée pour financer un séjour en EHPAD ou des aides avait conduit certaines personnes âgées à refuser ces soins et ces aides. Le recours sur succession, même plafonné, pèse réellement sur les petites successions. À l’opposé, plus la succession est importante, plus le recours est indolore. Ce serait donc une discrimination supplémentaire par l’argent.

Enfin, rien n’est prévu pour alléger la lourde contribution des proches. C’est même l’inverse qui se prépare. L’idée d’une compensation financière aux proches a également été suggérée. D’abord, ce n’est pas ce que demandent les aidants : ils et elles considèrent que leurs contributions d’aidant nuisent à leur emploi et trouvent difficile ou très difficile de concilier leurs obligations professionnelles et ces engagements. Ils souhaitent avant tout pouvoir continuer à travailler et ne pas être obligés de s’arrêter ou de prendre un temps partiel, et surtout ils souhaitent être déchargés du fardeau énorme que ça représente (5 heures en moyenne par jour) et qui les épuise physiologiquement comme psychologiquement selon toutes les enquêtes menées. Là réside leur demande essentielle. Une compensation financière est sans rapport avec la nature des problèmes vécus… Enfin, ce serait un nouveau champ ouvert aux assurances qui planchent déjà pour proposer des contrats aux proches afin de couvrir les risques de perte de salaire ou d’emploi suite à la nécessité de prendre en charge une personne dépendante.